ما هي قائمة التدفقات النقدية Cash Flow Statement)CFS)؟

ما هي قائمة التدفقات النقدية Cash Flow Statement)CFS)؟

استكمالا لمقالتي قائمة الدخل Income statement، والميزانية العمومية Balance Sheet، فإن قائمة التدفقات النقدية Cash Flow Statement (CFS) هي أحد القوائم التي تعتبر الشركات ملزمة بالإفصاح عنها في تقارير المالية السنوية وذلك منذ عام (1987)، حيث تسجل قائمة التدفقات المبالغ النقدية والنقدية المكافئة Cash & Cash Equivalent (أوراق مالية سيولتها عالية جداً) الداخلة والخارجة من وإلى الشركة. كما تتيح للمستثمرين فهم كيفية تشغيل عمليات الشركة؛ أي تبيّن من أين تحصل الشركة على أموالها، وكيف يتم إنفاقها. وفي هذا السياق يعرض المقال هيكلية قائمة التدفقات النقدية وكيف يستفيد منها المستثمرون عند تحليلهم لقوائم الشركة بغرض فهم وضعها المالي.

هيكل قائمة التدفقات النقدية:

تختلف قائمة التدفقات النقدية عن قائمة الدخل والميزانية العمومية بأنها لا تتضمن المبالغ النقدية المستقبلية (التي سترد إلى الشركة أو التب ستدفعها مستقبلاً) التي تم تسجيلها على الحساب On Credit. لذلك نجد بأن النقدية في الميزانية Cash لا تساوي صافي الدخل Net Income في قائمة الدخل حيث أن الأخير يتم الوصول إليه بتطبيق أساس الاستحقاق المحاسبي في حين يتم إعداد قائمة التدفقات النقدية عملاً بالأساس النقدي، أي أن CFS تهتم بتسجيل العمليات النقدية التي تمت خلال الفترة التي تغطيها فقط، ولا تقوم بتسجيل العمليات الآجلة (على الحساب).

تتحدّد قائمة التدفقات النقدية بثلاث مكونات تتدفق من خلالها النقدية دخولاً وخروجاً من وإلى الشركة، وهي:

1. التدفقات النقدية التشغيلية Core Operation.

2. التدفقات النقدية الاستثمارية Investing.

3. التدفقات النقدية التمويلية Financing.

1. التدفقات النقدية التشغيليةOperational Cash Flows:

تقيس التدفقات النقدية الداخلة والخارجة للشركة والناتجة عن عملها الأساسي (أنشطتها التشغيلية)، حيث يعكس المكون التشغيلي للتدفقات النقدية كمية النقود المتولدة من منتجات وخدمات الشركة. وعموماً، فإن التغييرات التي تمت على النقدية، والحسابات(الذمم) المدينة Accounts Receivable، والإهتلاك Depreciation، والمخزون Inventory، والحسابات الدائنة Accounts Payable تنعكس في النقدية المتولدة من العمليات التشغيلية Cash From Operations.

يتم احتساب التدفقات النقدية من خلال إجراء تسويات معينة على "صافي الدخل" وذلك بإضافة أو طرح الاختلافات في الإيرادات، والمصروفات، والعمليات على الحساب (الظاهرة في الميزانية العمومية وقائمة الدخل) الناتجة من المعاملات التي تحدث من فترة إلى أخرى. ويتم القيام بهذه التسويات بسبب وجود عمليات غير نقدية تم احتسابها في صافي الدخل (قائمة الدخل)، وإجمالي الأصول والالتزامات (الميزانية العمومية). وبما أنه ليست جميع المعاملات تنطوي على بنود نقدية فعلية، فإن العديد من البنود يجب أن نعزل تأثيرها وذلك بإضافتها أو إنقاصها عند احتساب التدفقات النقدية من العمليات التشغيلية.

على سبيل المثال، الإهتلاك كمصروف غير نقدي، هو عبارة عن مبلغ يتم اقتطاعه من إجمالي القيمة التي تم احتسابها لأصل ما مسبقاً. لهذا السبب يعاد إضافته إلى "صافي المبيعات"Net Sales عند احتساب التدفقات النقدية. فالحالة الوحيدة التي نأخذ فيها الدخل المتولد عن أصل ما بالحسبان (عند إعداد التدفقات النقدية) هو عندما يباع الأصل فقط.

كما يجب أن تعكس التدفقات النقدية التغيرات في الحسابات المدينةAccounts Receivable (AR)(الزبائن) من فترة محاسبية إلى أخرى. فانخفاض الحسابات المدينة يشير إلى زيادة التدفقات النقدية الداخلة إلى الشركة الناتجة عن دفع الزبائن لمستحقاتهم تجاه الشركة؛ المبلغ الذي ينخفض به حسابات المدينين يتم إضافته إلى "صافي المبيعات". وبالعكس، إذا ازدادت الحسابات المدينة من فترة محاسبية إلى أخرى، يطرح مقدار الزيادة من صافي المبيعات، لأنه وعلى الرغم من كون مقدار الزيادة في الحسابات المدينة يمثل إيراد، إلا أنه ليس تدفقاً نقدياً، فالشركة لم تحصل على النقود بعد.

مثال آخر... الزيادة في المخزون Inventory تشير إلى أن الشركة أنفقت مقداراً أكبر من النقود لحيازة المزيد من المواد الخام. وإذا كان المخزون مُشترى نقداً، فإن الزيادة في قيمة المخزون تُطرح من صافي المبيعات، والانخفاض فيه يُضاف إلى صافي المبيعات. أما إذا كانت مشتريات المخزون على الحساب، فإن الزيادة في الحسابات الدائنة Accounts Payable (AP) ستظهر في الميزانية العمومية، ومبلغ الزيادة من سنة إلى أخرى سيضاف إلى صافي المبيعات.

بنفس المنطق تُعالج الضرائب المستحقة، ،الرواتب المستحقة، والتأمينات المدفوعة مسبقاً. فإذا تم دفع مبلغ ما مسبقاً يُطرح الفرق من سنة لأخرى من صافي الدخل. أما بالنسبة للمبالغ المستحقة وغير المدفوعة من سنة لأخرى فيتم إضافة الفروق المتعلقة بها إلى صافي الدخل.

2. التدفقات النقدية الاستثمارية Investment Cash Flows:

وهي التغييرات في المعدات أو الأصول أو الاستثمارات المتعلقة بالنقدية الناتجة عن الاستثمار. فغالباً ما تكون النقدية المتولدة نتيجة الاستثمار بأصول جديدة "تدفقات خارجة"، لأنه يتم استخدام النقدية لشراء معدات جديدة أو أبنية جديدة أو أصول قصيرة-الأجل كالأسهم القابلة للتداول Marketable Securities. على أنه عندما تقوم الشركة ببيع الأصول، تعتبر المعاملة في هذه الحالة "تدفق داخل" عند احتساب التدفقات النقدية الاستثمارية.

3. التدفقات النقدية التمويلية Financing Cash Flows:

تقوم بحساب التغيرات في الديون والقروض وتوزيعات الأرباح ضمن التدفقات التمويلية. فالتغيرات في التدفقات النقدية التمويلية الناتجة عن زيادة رأس المال تعتبر "تدفقات داخلة"، لكن تلك الناتجة عن دفع توزيعات الأرباح تعد "تدفقات خارجة". وبالتالي إذا أصدرت الشركة سندات فهي تتلقى نقدية تمويلية (أي تدفقات داخلة) ، في حين أنها عندما تدفع الفوائد لحملة السندات تنقص نقديتها (أي تدفقات خارجة).

تحليل قائمة التدفقات النقدية Analyzing CFS:

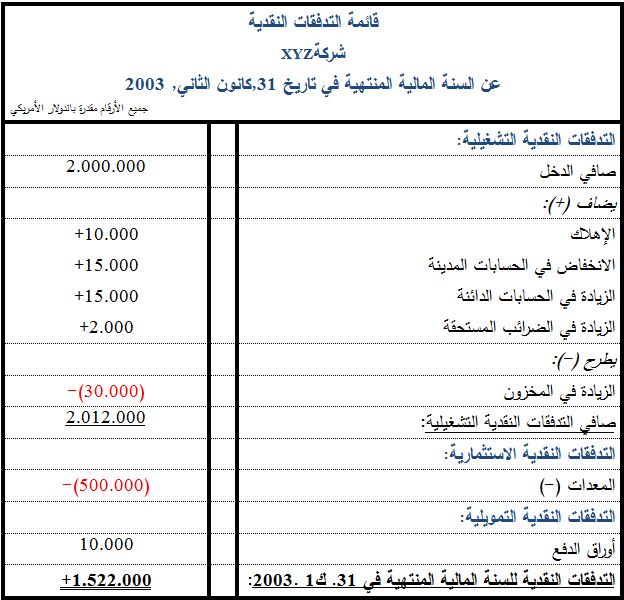

لنلق نظرة على قائمة التدفقات النقدية CFSالتالية:

كما هو موضح في القائمة أعلاه فإن التدفقات النقدية لعام 2003 بلغت 1.522.000$، حيث أن الكتلة الأكبر من التدفقات النقدية الداخلة (الإيجابية) ناتجة عن العمليات التشغيلية للشركة ويعتبر ذلك مؤشر جيد بالنسبة للمستثمرين، لأنه يعني أن العمليات الرئيسية تولد الأعمال وأنه هناك نقود كافية لشراء مخزون جديد (لزيادة معدل النمو مستقبلاً). بينما يظهر شراء معدات جديدة أن الشركة لديها نقود كافية للاستثمار في المخزون لتزيد معدل نموها. وأخيراً، فإن كمية النقود المتوفرة لدى الشركة يجب أن تريح أذهان المستثمرين (بغض النظر عن أنه هناك سندات تم إصدارها) لأن النقود كافية لتغطية مصاريف الاقتراض المستقبلية والحالية.

وبالطبع لن تظهر كل التدفقات النقدية بهذه الحالة الصحية أو بصافي تدفقات نقدية إيجابية. وذلك لا يعني أن صافي التدفقات النقدية السلبية تنذر بالخطر تلقائيا، فيجب علينا هنا إجراء تحليلات إضافية، نظراً لأن التدفقات السلبية قد تكون نتيجة لقرار إدارة الشركة بالتوسع في أعمالها عند نقطة معينة من الزمن، مما سيكون في صالحها مستقبلاً. لذا فإن تحليل التغيرات في التدفقات النقدية من فترة إلى أخرى يعطي المستثمرين فكرة حول أداء الشركة سواء كانت أم لم تكن على حافة الإفلاس أو النجاح.

الرابط بين قائمة التدفقات النقدية من جهة، وقائمة الدخل والميزانية العمومية من جهة أخرى:

كما نوقش سابقاً فإن قائمة التدفقات النقدية تُشتق من قائمة الدخل والميزانية العمومية. فصافي الدخل المأخوذ من قائمة الدخل هو الرقم الذي يتم من خلاله استخراج المعلومات الخاصة بقائمة التدفقات النقدية (حيث تُضاف أو تًطرح أرقام أخرى إليه). أما بالنسبة للميزانية العمومية، فإن صافي التدفقات النقدية المأخوذ من قائمة التدفقات النقدية من سنة لأخرى يجب أن يتساوى مع الزيادة أو النقصان في النقدية Cash بين ميزانيتين متعاقبتين للفترة التي تغطيها قائمة التدفقات النقدية (مثلاً: عند احتساب التدفقات النقدية لعام 2000، يجب استخدام الميزانيتين العموميتين لعامي 1999 و2000).

الخلاصة:

بالنسبة لإدارة الشركة استخدام قائمة التدفقات النقدية مهم للتنبؤ بالتدفقات النقدية المستقبلية نظرا لأنها تساعد في مجال إعداد الموازنات (أي تقدير كمية النقود التي ستدخل إلى الشركة وكمية النقود التي ستخرج منها خلال فترة محددة من الزمن، حيث يساعد ذلك في تحديد إذا ما سيكون هناك فائض أو نقص في النقدية مستقبلاً، وذلك يسمح لها بالتخطيط لاستثمار الفائض أو التهيّؤ مسبقاً لهذا النقص ).

بينما تعكس قائمة التدفقات النقدية بالنسبة للمستثمرين الوضع/الصحة المالية للشركة؛ فبشكل أساسي كلما كانت النقدية متوافرة للأعمال/الأنشطة التشغيلية للشركة، كلما كان وضع الشركة أفضل. وعلى أية حال هذه ليست قاعدة قوية وسريعة، حيث أنه في بعض الأحيان تنتج التدفقات النقدية السلبية من النمو الاستراتيجي للشركات في هيئة التوسع في العمليات.

ومن خلال تعديل الأرباح والإيرادات والأصول والالتزامات يمكن للمستثمر أن يأخذ صورة واضحة جداً عما يعتبره الناس الجانب الأكثر أهمية من الشركة؛ ما هي النقدية التي تولدها؟ وخاصة تلك النقدية الناتجة عن الأنشطة الأساسية للشركة.

FX-Arabia

|

|

جديد المواضيع |

لوحة التحكم

روابط هامة

|

||||||

| منتدى الاخبار و التحليل الاساسى تعرض فيه الاخبار المتجددة لحظيا و التحليل الاساسى و تحليلات الشركات المختلفة للاسواق, اخبار فوركس,اخبار السوق,بلومبيرج,رويترز,تحليلات فوركس ، تحليل فنى ، اخر اخبار الفوركس ، اخبار الدولار ، اخبار اليورو ، افضل موقع تحليل ، اخبار السوق ، اخبار البورصة ، اخبار الفوركس ، اخبار العملات ، تحليلات فنية يومية ، تحليل يورو دولار |

|

|

|

أدوات الموضوع |

03-12-2014, 02:55 PM

03-12-2014, 02:55 PM

|

المشاركة رقم: 1 | ||||||||||||||||||||||||||

|

المنتدى :

منتدى الاخبار و التحليل الاساسى

|

||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||

|

#1

03-12-2014, 02:55 PM

|

|

|

|

|

ما هي قائمة التدفقات النقدية Cash Flow Statement)CFS)؟

ما هي قائمة التدفقات النقدية Cash Flow Statement)CFS)؟ استكمالا لمقالتي قائمة الدخل Income statement، والميزانية العمومية Balance Sheet، فإن قائمة التدفقات النقدية Cash Flow Statement (CFS) هي أحد القوائم التي تعتبر الشركات ملزمة بالإفصاح عنها في تقارير المالية السنوية وذلك منذ عام (1987)، حيث تسجل قائمة التدفقات المبالغ النقدية والنقدية المكافئة Cash & Cash Equivalent (أوراق مالية سيولتها عالية جداً) الداخلة والخارجة من وإلى الشركة. كما تتيح للمستثمرين فهم كيفية تشغيل عمليات الشركة؛ أي تبيّن من أين تحصل الشركة على أموالها، وكيف يتم إنفاقها. وفي هذا السياق يعرض المقال هيكلية قائمة التدفقات النقدية وكيف يستفيد منها المستثمرون عند تحليلهم لقوائم الشركة بغرض فهم وضعها المالي. هيكل قائمة التدفقات النقدية: تختلف قائمة التدفقات النقدية عن قائمة الدخل والميزانية العمومية بأنها لا تتضمن المبالغ النقدية المستقبلية (التي سترد إلى الشركة أو التب ستدفعها مستقبلاً) التي تم تسجيلها على الحساب On Credit. لذلك نجد بأن النقدية في الميزانية Cash لا تساوي صافي الدخل Net Income في قائمة الدخل حيث أن الأخير يتم الوصول إليه بتطبيق أساس الاستحقاق المحاسبي في حين يتم إعداد قائمة التدفقات النقدية عملاً بالأساس النقدي، أي أن CFS تهتم بتسجيل العمليات النقدية التي تمت خلال الفترة التي تغطيها فقط، ولا تقوم بتسجيل العمليات الآجلة (على الحساب). تتحدّد قائمة التدفقات النقدية بثلاث مكونات تتدفق من خلالها النقدية دخولاً وخروجاً من وإلى الشركة، وهي: 1. التدفقات النقدية التشغيلية Core Operation. 2. التدفقات النقدية الاستثمارية Investing. 3. التدفقات النقدية التمويلية Financing. 1. التدفقات النقدية التشغيليةOperational Cash Flows: تقيس التدفقات النقدية الداخلة والخارجة للشركة والناتجة عن عملها الأساسي (أنشطتها التشغيلية)، حيث يعكس المكون التشغيلي للتدفقات النقدية كمية النقود المتولدة من منتجات وخدمات الشركة. وعموماً، فإن التغييرات التي تمت على النقدية، والحسابات(الذمم) المدينة Accounts Receivable، والإهتلاك Depreciation، والمخزون Inventory، والحسابات الدائنة Accounts Payable تنعكس في النقدية المتولدة من العمليات التشغيلية Cash From Operations. يتم احتساب التدفقات النقدية من خلال إجراء تسويات معينة على "صافي الدخل" وذلك بإضافة أو طرح الاختلافات في الإيرادات، والمصروفات، والعمليات على الحساب (الظاهرة في الميزانية العمومية وقائمة الدخل) الناتجة من المعاملات التي تحدث من فترة إلى أخرى. ويتم القيام بهذه التسويات بسبب وجود عمليات غير نقدية تم احتسابها في صافي الدخل (قائمة الدخل)، وإجمالي الأصول والالتزامات (الميزانية العمومية). وبما أنه ليست جميع المعاملات تنطوي على بنود نقدية فعلية، فإن العديد من البنود يجب أن نعزل تأثيرها وذلك بإضافتها أو إنقاصها عند احتساب التدفقات النقدية من العمليات التشغيلية. على سبيل المثال، الإهتلاك كمصروف غير نقدي، هو عبارة عن مبلغ يتم اقتطاعه من إجمالي القيمة التي تم احتسابها لأصل ما مسبقاً. لهذا السبب يعاد إضافته إلى "صافي المبيعات"Net Sales عند احتساب التدفقات النقدية. فالحالة الوحيدة التي نأخذ فيها الدخل المتولد عن أصل ما بالحسبان (عند إعداد التدفقات النقدية) هو عندما يباع الأصل فقط. كما يجب أن تعكس التدفقات النقدية التغيرات في الحسابات المدينةAccounts Receivable (AR)(الزبائن) من فترة محاسبية إلى أخرى. فانخفاض الحسابات المدينة يشير إلى زيادة التدفقات النقدية الداخلة إلى الشركة الناتجة عن دفع الزبائن لمستحقاتهم تجاه الشركة؛ المبلغ الذي ينخفض به حسابات المدينين يتم إضافته إلى "صافي المبيعات". وبالعكس، إذا ازدادت الحسابات المدينة من فترة محاسبية إلى أخرى، يطرح مقدار الزيادة من صافي المبيعات، لأنه وعلى الرغم من كون مقدار الزيادة في الحسابات المدينة يمثل إيراد، إلا أنه ليس تدفقاً نقدياً، فالشركة لم تحصل على النقود بعد. مثال آخر... الزيادة في المخزون Inventory تشير إلى أن الشركة أنفقت مقداراً أكبر من النقود لحيازة المزيد من المواد الخام. وإذا كان المخزون مُشترى نقداً، فإن الزيادة في قيمة المخزون تُطرح من صافي المبيعات، والانخفاض فيه يُضاف إلى صافي المبيعات. أما إذا كانت مشتريات المخزون على الحساب، فإن الزيادة في الحسابات الدائنة Accounts Payable (AP) ستظهر في الميزانية العمومية، ومبلغ الزيادة من سنة إلى أخرى سيضاف إلى صافي المبيعات. بنفس المنطق تُعالج الضرائب المستحقة، ،الرواتب المستحقة، والتأمينات المدفوعة مسبقاً. فإذا تم دفع مبلغ ما مسبقاً يُطرح الفرق من سنة لأخرى من صافي الدخل. أما بالنسبة للمبالغ المستحقة وغير المدفوعة من سنة لأخرى فيتم إضافة الفروق المتعلقة بها إلى صافي الدخل. 2. التدفقات النقدية الاستثمارية Investment Cash Flows: وهي التغييرات في المعدات أو الأصول أو الاستثمارات المتعلقة بالنقدية الناتجة عن الاستثمار. فغالباً ما تكون النقدية المتولدة نتيجة الاستثمار بأصول جديدة "تدفقات خارجة"، لأنه يتم استخدام النقدية لشراء معدات جديدة أو أبنية جديدة أو أصول قصيرة-الأجل كالأسهم القابلة للتداول Marketable Securities. على أنه عندما تقوم الشركة ببيع الأصول، تعتبر المعاملة في هذه الحالة "تدفق داخل" عند احتساب التدفقات النقدية الاستثمارية. 3. التدفقات النقدية التمويلية Financing Cash Flows: تقوم بحساب التغيرات في الديون والقروض وتوزيعات الأرباح ضمن التدفقات التمويلية. فالتغيرات في التدفقات النقدية التمويلية الناتجة عن زيادة رأس المال تعتبر "تدفقات داخلة"، لكن تلك الناتجة عن دفع توزيعات الأرباح تعد "تدفقات خارجة". وبالتالي إذا أصدرت الشركة سندات فهي تتلقى نقدية تمويلية (أي تدفقات داخلة) ، في حين أنها عندما تدفع الفوائد لحملة السندات تنقص نقديتها (أي تدفقات خارجة). تحليل قائمة التدفقات النقدية Analyzing CFS: لنلق نظرة على قائمة التدفقات النقدية CFSالتالية: كما هو موضح في القائمة أعلاه فإن التدفقات النقدية لعام 2003 بلغت 1.522.000$، حيث أن الكتلة الأكبر من التدفقات النقدية الداخلة (الإيجابية) ناتجة عن العمليات التشغيلية للشركة ويعتبر ذلك مؤشر جيد بالنسبة للمستثمرين، لأنه يعني أن العمليات الرئيسية تولد الأعمال وأنه هناك نقود كافية لشراء مخزون جديد (لزيادة معدل النمو مستقبلاً). بينما يظهر شراء معدات جديدة أن الشركة لديها نقود كافية للاستثمار في المخزون لتزيد معدل نموها. وأخيراً، فإن كمية النقود المتوفرة لدى الشركة يجب أن تريح أذهان المستثمرين (بغض النظر عن أنه هناك سندات تم إصدارها) لأن النقود كافية لتغطية مصاريف الاقتراض المستقبلية والحالية. وبالطبع لن تظهر كل التدفقات النقدية بهذه الحالة الصحية أو بصافي تدفقات نقدية إيجابية. وذلك لا يعني أن صافي التدفقات النقدية السلبية تنذر بالخطر تلقائيا، فيجب علينا هنا إجراء تحليلات إضافية، نظراً لأن التدفقات السلبية قد تكون نتيجة لقرار إدارة الشركة بالتوسع في أعمالها عند نقطة معينة من الزمن، مما سيكون في صالحها مستقبلاً. لذا فإن تحليل التغيرات في التدفقات النقدية من فترة إلى أخرى يعطي المستثمرين فكرة حول أداء الشركة سواء كانت أم لم تكن على حافة الإفلاس أو النجاح. الرابط بين قائمة التدفقات النقدية من جهة، وقائمة الدخل والميزانية العمومية من جهة أخرى: كما نوقش سابقاً فإن قائمة التدفقات النقدية تُشتق من قائمة الدخل والميزانية العمومية. فصافي الدخل المأخوذ من قائمة الدخل هو الرقم الذي يتم من خلاله استخراج المعلومات الخاصة بقائمة التدفقات النقدية (حيث تُضاف أو تًطرح أرقام أخرى إليه). أما بالنسبة للميزانية العمومية، فإن صافي التدفقات النقدية المأخوذ من قائمة التدفقات النقدية من سنة لأخرى يجب أن يتساوى مع الزيادة أو النقصان في النقدية Cash بين ميزانيتين متعاقبتين للفترة التي تغطيها قائمة التدفقات النقدية (مثلاً: عند احتساب التدفقات النقدية لعام 2000، يجب استخدام الميزانيتين العموميتين لعامي 1999 و2000). الخلاصة: بالنسبة لإدارة الشركة استخدام قائمة التدفقات النقدية مهم للتنبؤ بالتدفقات النقدية المستقبلية نظرا لأنها تساعد في مجال إعداد الموازنات (أي تقدير كمية النقود التي ستدخل إلى الشركة وكمية النقود التي ستخرج منها خلال فترة محددة من الزمن، حيث يساعد ذلك في تحديد إذا ما سيكون هناك فائض أو نقص في النقدية مستقبلاً، وذلك يسمح لها بالتخطيط لاستثمار الفائض أو التهيّؤ مسبقاً لهذا النقص ). بينما تعكس قائمة التدفقات النقدية بالنسبة للمستثمرين الوضع/الصحة المالية للشركة؛ فبشكل أساسي كلما كانت النقدية متوافرة للأعمال/الأنشطة التشغيلية للشركة، كلما كان وضع الشركة أفضل. وعلى أية حال هذه ليست قاعدة قوية وسريعة، حيث أنه في بعض الأحيان تنتج التدفقات النقدية السلبية من النمو الاستراتيجي للشركات في هيئة التوسع في العمليات. ومن خلال تعديل الأرباح والإيرادات والأصول والالتزامات يمكن للمستثمر أن يأخذ صورة واضحة جداً عما يعتبره الناس الجانب الأكثر أهمية من الشركة؛ ما هي النقدية التي تولدها؟ وخاصة تلك النقدية الناتجة عن الأنشطة الأساسية للشركة.

|

|

14-01-2015, 04:07 PM

|

المشاركة رقم: 2 | ||||||||||||||||||||||

|

كاتب الموضوع :

seragsamy

المنتدى :

منتدى الاخبار و التحليل الاساسى

شكرا لك على هذا الطرح كل الشكر |

||||||||||||||||||||||

|

|

|

||||||||||||||||||||||

|

| مواقع النشر (المفضلة) |

| الكلمات الدلالية (Tags) |

| النقدية, التدفقات, cash, cfs)؟, flow, statement), قائمة |

|

|

الساعة الآن 11:51 PM