سلسلة حلقات اقتصادية – الحلقة 10 : الفائدة والاستقرار النقدي

أدوات السياسة النقدية :

إن دور البنك المركزي أساسي في عملية خلق النقود ، في حين أن باقي الوكلاء النقديين ( الخزينة والبنوك التجارية ) لا يتمتعون بكامل الحرية ، فالبنك المركزي مكلف من قبل السلطات العامة بإعداد وتطبيق السياسة النقدية .

كان دور البنك المركزي قد تركز خلال القرن التاسع عشر وبداية القرن العشرين ، في تحديد إصدار الأوراق النقدية مقابل المعادن الثمينة بواسطة تقنيات مختلفة ، وهذا الدور تحول ليصبح موضوعه ضبط خلق النقود ( العملات ) القانونية ، بعد أن صار الإصدار النقدي مرتبطاً بحجم الإنتاج والمبادلات . هذا الضبط يرتكز على تقدير حاجات الاقتصاد ويمارَس بواسطة أدوات مختلفة للسياسة النقدية .

تدخلات البنك المركزي :

إن خلق النقود بواسطة البنوك التجارية خاضع للرقابة عبر تدخلات البنك المركزي Central Bank Interventions المباشرة وغير المباشرة :

- التدخلات المباشرة : تحصل في بعض الظروف ( كالتضخم السريع ) أو تحصل أيضاً بقصد بلوغ بعض الأهداف ( تنظيم القروض للاستهلاك وغيره ) وتجبر الوسطاء الماليين الموزعين للقروض Loans ( البنوك التجارية ) على الخضوع لمعايير وضوابط محددة من قبل السلطات النقدية .

- التدخلات غير المباشرة تمارس على سيولة البنوك ، وتسمح بالتأثير على عملية خلقها للنقود دون إعاقة مبادراتها .

وسوف نمر على كافة أدوات التدخل غير المباشرة بشكل سريع ( نعددها فقط ) تمهيداً للحديث عن سياسة الفائدة .

فالتدخلات غير المباشرة التي تمارس على السيولة المصرفية Liquidity هي : 1- العوامل المؤثرة على السيولة المصرفية المتعلقة بعمليات الزبائن ،

2- والعوامل المؤثرة على السيولة المصرفية المتعلقة بالبنك المركزي .

1- العوامل المؤثرة على السيولة المصرفية المتعلقة بعمليات الزبائن هي : سحوبات أو إيداعات الأوراق النقدية ، العمليات بالعملات الصعبة ، عمليات الزبائن مع جهاز تابع للخزينة ، مقاصة العمليات المصرفية ( الاحتفاظ بأرصدة دائنة لدى البنك المركزي ) .

2- العوامل المؤثرة على السيولة المصرفية المتعلقة بالبنك المركزي هي :

أولاً : التأثير على عرض النقد المركزي عبر : سياسة إعادة الخصم وإدارة معدلات الفائدة ، القروض المضمونة بسندات ، التدخلات المباشرة في السوق ما بين المصارف ( السوق المصرفي الداخلي ) ، عمليات السوق المفتوح .

ثانياً : تعزيز الطلب على النقد المركزي ( سياسة الاحتياطات الإلزامية ) .

وخلاصة الموضوع أنه يهمنا في دراستنا لسوق العملات واستقراء تحركاته الدراسة المتعلقة بسياسة الفوائد وأثرها على حركة العملات ، وهي تقع ضمن تدخلات البنك المركزي غير المباشرة ، والتي تتعلق بالعوامل المؤثرة على السيولة المصرفية المتعلقة بالبنك المركزي للتأثير على العرض النقدي .

ما هي الفائدة ؟

تعتبر الفائدة Interest في النظرية الاقتصادية الحديثة أنها جزاء التخلي عن السيولة ، فالفائدة هي الثمن الذي يجب أن يدفع لإغراء أولئك الذين يحوزون أرصدة نقدية عاطلة للتخلي عن السيولة الكامنة في هذه الأرصدة . فلكي تغري الذي يحتفظ بنقوده على التنازل عنها يجب أن تدفع له مكافأة في صورة فائدة لتعويضه عن المزايا التي كان يحصل عليها من احتفاظه بأمواله في صورة نقود سائلة ( نقود وعملات ورقية قابلة للتداول السريع ) .

لماذا الفائدة ؟

وتعد أسعار الفائدة إحدى الأدوات الهامة لإدارة السياسة النقدية في الاقتصاد ، حيث يستخدمها البنك المركزي في التأثير على عرض النقود .

وتساهم أسعار الفائدة المرتفعة في تشجيع الادخار Saving ، إلا أنها في نفس الوقت تؤدي إلى زيادة كلفة الاستثمار ، وبالتالي فإن تحرك أسعار الفائدة ارتفاعاً أو انخفاضاً يتحدد بناء على على حجم المطلوب من القروض مقارنة بحجم المعروض من المدخرات .

وتميل أسعار العملات إلى التحرك في اتجاه مواز لحركة أسعار الفائدة طويلة الأجل ، ومن ذلك يمكن القول بأن البنك المركزي في إمكانه التأثير على أسعار العملات والطلب والعرض عليها من خلال تحكمه بأسعار الفائدة .

كيف يقرر البنك المركزي أسعار الفائدة ؟

إن البنك المركزي يستطيع أن يخلق النقود القانونية بلا حدود ( نظرياً طبعاً ) ، إلا أنه غالباً ما يتقرر حجم هذه النقود تطبيقاً لسياسة نقدية معينة لتحقيق أهداف اقتصادية ( تحريك الاقتصاد من الركود أو ضبط معدلات التضخم ) . وبذلك يصبح البنك المركزي المسؤول عن السياسة النقدية والائتمانية للجهاز المصرفي ككل .

والبنوك التجارية لا يحدها في خلق نقود الودائع سوى إمكانيات السيولة ، أي أن تتوافر لديها كميات النقود اللازمة أو أن يكون البنك المركزي مستعداً لإمدادها بهذه النقود القانونية لمواجهة التزاماتها الناتجة عن خلق نقود الودائع . فهذه الأخيرة ستتحول إن عاجلاً أم آجلاً إلى نقود قانونية بناء على طلب أصحابها . ومن الطبيعي أن تدور العلاقات بين البنك المركزي والبنوك التجارية في هذا الإطار : خلق نقود الودائع ، ثم تحول هذه النقود إلى نقود قانونية .

وبالتالي فإننا يمكن أن نتصور إمكانيات الرقابة من جانب البنك المركزي ، لتحقيق سياسة نقدية وائتمانية معينة ، متمثلة دائماً في قدرته على التأثير في سيولة البنوك التجارية وفي أسعار خدماتها ( سعر الفائدة ) وعن طريق ذلك التحكم في حجم وسائل الدفع الخاص بنقود الودائع .

ما هي سياسة سعر الخصم Discount Rate ( الفائدة ) ؟

سعر الخصم وهو عبارة عن سعر ( معدل ) الفائدة Interest Rate ، أو الثمن الذي يتقاضاه البنك المركزي مقابل تقديم القروض وخصم الأوراق التجارية في المدة القصيرة . وبالطبع فالمؤسسات التي تتعامل مع البنك المركزي في هذا الشأن هي البنوك التجارية . فالأخيرة غير قادرة على خلق الائتمان أو إعطاء القروض بطريقة مستقلة دون توافر السيولة اللازمة ، ولذا فهي مضطرة إلى الالتجاء إلى البنك المركزي لإعادة خصم ما لديها من أوراق تجارية وكمبيالات ، بمعنى أن يحل محلها البنك المركزي في الدائنية مقابل أن يقدم السيولة اللازمة في شكل أوراق النقد القانونية اللازمة لتأدية نشاطها ، ومن الطبيعي أن يتقاضى منها ثمن هذا الاقتراض في صورة سعر الفائدة .

كيف يتم تحديد مستوى معدل الفائدة كهدف للسياسة النقدية ؟

هناك صعوبة فائقة في تحديد معدل الفائدة الجيد للاقتصاد ، وتعتبر معدلات الفائدة أيضاً بمثابة أدوات السياسة النقدية ، وفي هذا الخصوص تستخدم هذه المعدلات لأغراض داخلية وخارجية في الآن عينه . فضلاً عن ذلك لا يفرض في أي بلد على الإطلاق معدل فائدة واحد على جميع الوكلاء الاقتصاديين .

مستوى معدل الفائدة الأمثل :

إن تحديد معدلات الفائدة غير منفصل عن تحديد نمو الكتلة النقدية ، لكن السلطات العامة أيضاً لا تستطيع أن تتجاهل من جهة أخرى مستوى معدلات الفائدة ، لأن مستوى هذه المعدلات يعتبر أحد المحددات الهامة لسلوك كل من الأسر والمشاريع التجارية .

أثر معدلات الفائدة على المشاريع التجارية ( الاستثمارية ) :

فيما يتعلق بالمشاريع التجارية يقوم منظموها بمقارنة مردودية خياراتهم الاستثمارية وكلفة رؤوس الأموال الضرورية لتحقيقها ( التمويل الذاتي ، الطلب إلى المساهمين ، القروض مقابل سندات أو القروض المصرفية ) ، ومن البديهي أيضاً أنه كلما كانت كلفة رؤوس الأموال مرتفعة كلما كان المشروع أقل إقداماً على الاستثمار .

وتتراوح حساسية المشاريع التجارية على تغيرات معدلات الفائدة تبعاً لهيكلية ديونها ، فالقروض القصيرة الأجل تتأثر فوراً بتغيرات معدلات الفائدة ، في حين أن ذلك لا ينطبق على القروض الطويلة الأجل التي لا تتغير معدلاتها إلا إذا كانت ترتبط بمعدلات متحركة أو قابلة لإعادة النظر بها .

أثر معدلات الفائدة على الأسر :

إن سلوك هؤلاء فيما يتعلق بالادخار والاستدانة Borrowing لم يكن في السابق يتأثر إلا على نحو ضعيف جداً بتغيرات معدلات الفائدة ، وحالياً يبدو ذلك غير صحيح تماماً ، فالمنافسة بين المؤسسات المصرفية وتطور نظم المعلومات جعلت من المدخر أكثر حساسية مما كان عليه في السابق ، على شروط التعويض الذي يتقاضاه عن مدخراته .

وخلاصة ما تقدم أن المشاريع والأسر ، على حد سواء ، هم حالياً شديدي الحساسية على كلفة قروضهم وعلى التعويض الذين يتلقوه عن توظيفاتهم ( مدخراتهم ) ، لهذا السبب يتوجب على السلطات العامة أن تولي اهتماماً خاصاً لتقلبات معدلات الفائدة . لكن السؤال الصعب : ما هو المستوى الأمثل لهذه المعدلات ؟

المستوى الأمثل لمعدلات الفائدة :

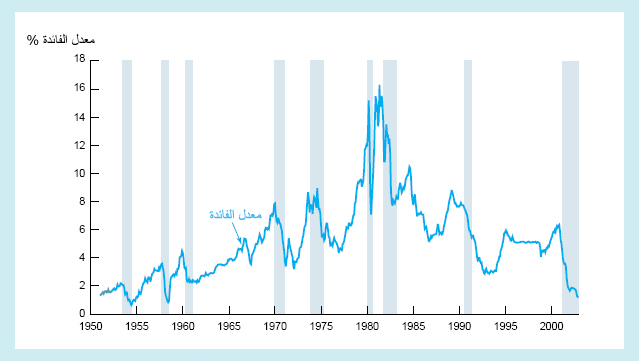

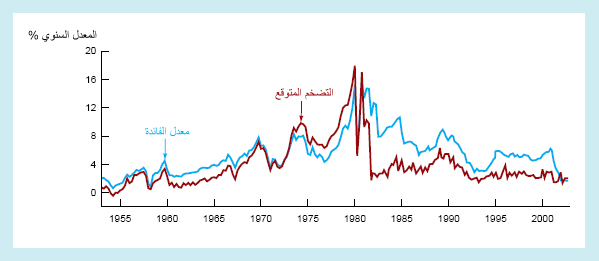

إن العلاقة التي تجمع بين معدل الفائدة في الأجل القصير وكمية النقد ليست بسيطة ولا مستقرة ، لأن الطلب على القروض والطلب على النقد يخضعان لتحركات لا ترتبط فقط بمعدل الفائدة . باختصار إن وتيرة معينة في خلق النقود يمكن أن تقابلها مستويات مختلفة لمعدل الفائدة ، أي بمعنى آخر يمكن ملاحظة تقلبات حادة في معدلات الفائدة خلال فترات زمنية قصيرة نسبياً ( انخفاض معدل الفائدة في الولايات المتحدة عام 2001 من 4.5 % إلى 1.75 % ، ثم ارتفاع هذا المعدل منتصف عام 2006 إلى 5.25 % ) .

إذن الهامش الواسع جداً لتقلبات Fluctuations معدلات الفائدة يمكن أن يحدث ليس تذبذباً ضمن حدود الاستقرار ، بل عمليات متراكمة من عدم التوازن تنشأ عنها مراحل متعاقبة من التضخم والركود ( على غرار ما يحصل في جميع الدول ذات النظام الاقتصادي الرأسمالي الحر بخاصة الولايات المتحدة ) .

لذلك يتوجب على السلطات النقدية أن تسهر ليس فقط على مستوى معدلات الفائدة ، بل أيضاً على أن تبقى تغيرات هذه المعدلات ضمن هوامش غير واسعة نسبياً وحول مستويات وسطية تقابل التوازن في الأسواق .

و توازن الأسواق Market Equilibrium يقود إلى الإعلان عن هرمية معينة في معدلات الفائدة فالمعدلات في الأجل الطويل هي أعلى مبدئياً من المعدلات في الأجل القصير . وهذه الهرمية ( أو هذا التسلسل ) في المعدلات هي ضرورية لتكوّن واستقرار الادخار ، ولكي تنتقى الاستثمارات Investments تبعاً لإنتاجها .

العوامل المحددة لمعدلات الفائدة :

يتحدد معدل الفائدة من خلال كمية النقد قيد التداول التي ترتبط بسلوك البنك المركزي ، ومستوى معدلات الفائدة يؤثر بذلك على توزيع الادخار بين نقد وتوظيفات طويلة الأجل . فارتفاع معدلات الفائدة يكون له دون شك دوراً محفزاً على الادخار .

وفعلياً يمكن أن يكون لهذه المعدلات تأثير مثلاً على القروض السكنية Residential Loans وعلى القروض الاستهلاكية أيضاً . فإذا منحت الأسر تسهيلات إقراضية من أجل زيادة استهلاكها فهي بالتأكيد سوف تدخر أقل . وبالتالي إذا ما أردنا أن نمر من هذه الناحية على أزمة الرهون العقارية في الولايات المتحدة ، فإننا نلاحظ بوضوح أن السلطات النقدية لجأت إلى تخفيض معدلات الفائدة وبخاصة على القروض السكنية ، تسهيلاً للمقترضين كي يستطيعوا أن يدفعوا ما عليهم من تبعات مالية للبنوك التي اقترضوا منها

ويمكن اختصار العوامل المحددة لمعدلات الفائدة بالنقاط التالية :

· لا يمكن لمعدل الفائدة أن يكون غير مبال بوضعية سوق رؤوس الأموال القابلة للإقراض ، أي بعرض التوظيفات المالية وبالطلب على التمويل .

· يرتبط معدل الفائدة بالسياسة النقدية ، فإذا كانت قروض مؤسسات الإقراض شحيحة ، فإن حاجات الاقتراض يجب أن تتصحح على حجم رؤوس الأموال القابلة للإقراض في الأسواق ، وبعدم تحقق ذلك فإن سعر النقود سوف يرتفع .

· يتأثر معدل الفائدة بمعدلات الفائدة الأخرى السائدة في الخارج . فانفتاح الاقتصادات وتدويل الأنظمة المالية جعلا من غير الممكن لأي بلد أن يحدد مستوى معدلات فائدته من دون الأخذ بالاعتبار لمستوى معدلات الفائدة في البلدان الأخرى ( إذ إننا نلاحظ بوضوح موجة تخفيض أسعار الفوائد بدأت في الولايات المتحدة وامتدت إلى دول أخرى بعد ذلك ) . فمعدلات الفائدة الأكثر ارتفاعاً تنبئ باجتذاب رؤوس الأموال بكميات ضخمة ( كما يحصل في أستراليا حيث معدل الفائدة يساوي 7.25 % ، وفي نيوزيلندا حيث معدل الفائدة يساوي 8.25 % ) ، كذلك فإن معدلات الفائدة الأكثر تدنياً يمكن على العكس من ذلك أن تكون السبب في نزوح رؤوس الأموال الباحثة عن توظيفات مربحة أكثر ( كما في الولايات المتحدة حيث معدل الفائدة يساوي الآن 3.00 % وهو مرجح للتخفيض ) . هذه الاعتبارات لها أهمية كبرى بالنسبة للبلدان التي تبحث عن تحقيق استقرار سعر صرف Exchange Rate Stability نقدها . فحركات رؤوس الأموال تغير فعلياً شروط التوازن بين العرض والطلب في أسواق الصرف ، ويمكن أن يكون لها آثار غير مرغوب بها على أسعار صرف العملات .

ما هي المعدلات الرئيسية للفائدة ؟

توجد العديد من معدلات الفائدة في اقتصاد متطور ، وأبرز تلك المعدلات هي التالية :

- المعدلات الرئيسية : هي معدلات النقد المركزي ، أي المعدلات التي على أساسها يقرض البنك المركزي مؤسسات الإقراض ، كما تحدد على ضوئها معدلات الإقراض ما بين البنوك .

- معدلات السوق النقدي : هي المعدلات التي يتم على أساسها تداول الأوراق المالية القصيرة الأجل القابلة للتداول ( سندات خزينة Treasury Bonds قابلة للتداول ، شهادات إيداع Certificates of Deposit ( CD’s ) ، أوراق خزينة Treasury Bills وغيرها ) وهذه المعدلات قريبة جداً في مستواها وتطورها من المعدلات في السوق ما بين البنوك .

- معدلات السوق المالي أو المعدلات الطويلة الأجل : هي المعدلات التي على أساسها تصدر السندات Bonds ، أو تلك التي تنشأ عن أسعار السندات في البورصة ، وتحدد معدلات التمويل في الأجل الطويل ( كسندات ال 10 سنوات أو 30 سنة ) .

- معدلات التوظيف في الأجل القصير ( حسابات على الدفاتر ، ادخار سكني ، إلخ ) وتسمى أيضاً معدلات رئيسية .

- المعدلات المسماة مدينة Debit : هي المعدلات المطبقة على القروض الموزعة من قبل الوسطاء الماليين .

يستخلص مما تقدم أن صيغ معدلات الفائدة هي متنوعة جداً ، ويمكن تصنيفها تبعاً للتالي :

- المعدلات الثابتة : فالمعدل المعلن يبقى على حاله خلال طيلة فترة التوظيف أو القرض .

- المعدلات القابلة لإعادة النظر بها : تتغير المعدلات تبعاً لمؤشرات مرجع يمكن أن تكون المعدلات الرئيسية أو المعدلات على السندات . لكن عقد القرض أو التوظيف هو الذي يشير إلى ميعاد أو تاريخ إعادة النظر بالمعدل المطبق ، على سبيل المثال في نهاية السنة أو نهاية النصف الأول من السنة أو فصلياً .

- المعدلات المتغيرة : تتغير هذه المعدلات باستمرار تبعاً لأرقام قياسية مرجع . ومبلغ الفوائد المدفوعة أو المقبوضة لا يعرف حقيقة إلا عند استحقاق القرض أو التوظيف .

أما فيما يتعلق بالترابط بين مختلف معدلات الفائدة ، فإن هذه المعدلات تتحرك عادة بواسطة معدل الفائدة على النقد المركزي ( معدل الفائدة الذي يحدده البنك المركزي ) الذي يسري في باقي أجزاء النظام المالي .

ما هو أثر سياسة الفائدة ؟

إن أسعار الفائدة السائدة في السوق النقدية العامة ، وتلك المتعلقة بالبنوك التجارية خاصة ، تكون موازية لسعر الفائدة الذي يقرره البنك المركزي . وفي هذه الحالة فإن ارتفاع سعر الفائدة لدى البنك المركزي سوف يؤدي إلى ارتفاع أسعار الفائدة أو تكلفة الإقراض السائدة في السوق النقدية أو التي تقررها البنوك النجارية ، وهذا بالطبع يدفع العملاء إلى الإحجام عن طلب الائتمان ويسبب ذلك انخفاض حجم الائتمان .

كما يمكن أن يكون العكس صحيحاً ، بمعنى أن انخفاض قيمة سعر الفائدة المقرر من جانب البنك المركزي يؤدي إلى انخفاض أسعار الفائدة في السوق النقدية ، وهذا يشجع الأفراد والمشاريع الاستثمارية على الاقتراض ، وبالتالي يزداد حجم الائتمان .

أما التأثير الثاني للتغيير في سعر الفائدة فيرتبط بكمية السيولة . فلا شك أن البنوك التجارية تخلق نقود الودائع بمناسبة عمليات الائتمان ، وعليها أن تتوقع ضرورة تحويل جزء من أصولها من نقود ودائع إلى نقود قانونية . والطريقة الوحيدة لذلك هو أن الطلب من البنك المركزي إعادة خصم بعض الأوراق التجارية والسندات التي في حوزتها .

فالحصول على نقود قانونية هو الذي يهيئ للبنوك التجارية Commercial Banks الأصول النقدية السائلة واللازمة لخلق الائتمان . وعلى ذلك فعندما يكون سعر الفائدة لدى البنك المركزي منخفضاً ، فهذا يشجع البنوك التجارية على تحويل جزء من أصولها المتمثلة في أوراق تجارية وسندات ممثلة لقروض إلى نقود قانونية . وهذا يؤدي إلى زيادة إمكانيات البنوك التجارية في خلق نقود الودائع وبالتالي إلى زيادة الائتمان .

أما ارتفاع سعر الفائدة الذي يقرره البنك المركزي ، فمن شأنه أن يجعل البنوك التجارية تحجم عن خصم ما لديها من أصول في شكل أوراق مالية وتجارية ، وبذلك تنقص هذه البنوك السيولة اللازمة لخلق الائتمان .

فاعلية سياسة سعر الفائدة :

غالباً ما تكون الفترات التي يرفع فيها البنك المركزي من سعر الفائدة هي فترات التضخم التي تتميز بالزيادة في الطلب ( كما في أستراليا على سبيل المثال ) ، وبالتالي فإن المشاريع في مطالبتها بقروض لتوسيع نطاق إنتاجها تضمن زيادة المبيعات وارتفاع الأسعار في نفس الوقت .

أما خفض سعر الفائدة Interest Rate Cut وبالتالي أسعار الفائدة السائدة في السوق النقدية ، والتي يقررها البنك المركزي في فترات الانكماش ، هادفاً من ذلك إلى تشجيع النشاط الاقتصادي عن طريق الاقتراض والائتمان ، فمن شأنه أن يدفع المشاريع إلى طلب القروض من البنوك التجارية ، وأن يدفع هذه البنوك إلى خلق الائتمان وطلب السيولة من البنك المركزي ( كما يحصل في الولايات المتحدة اليوم ) .

الفوائد وحركة العملات :

تجذب الفوائد المرتفعة بشكل طبيعي رؤوس الأموال ، وذلك من أجل طلب عائد أكبر دوماً من قبل حائزي العملات النقدية ، حيث أن الناس سوف يذهبون لوضع أموالهم في البنوك ذات الفائدة الأعلى ، وبالتالي بالعملة ذات الفائدة الأعلى ، وهذا ما يخلق بشكل طبيعي طلباً على العملة ذات الفائدة الأعلى وبالتالي يرتفع سعرها .

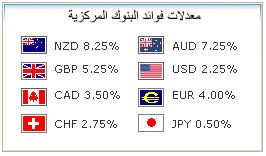

من هنا نستطيع أن نحلل بأبسط ما يكون ارتفاع أسعار العملات ذات الفوائد العالية أو التي يتوقع أن ترتفع أسعار فوائدها ، كالدولار النيوزيلندي ( 8.25 % ) والدولار الأسترالي ( 7.25 % ) والباوند الاسترليني ( 5.25 % ) واليورو ( 4.00 % ) وغيرها .

كما أننا نستطيع أن ندرك أن خفض الفائدة يؤدي حتماً إلى انخفاض سعر العملة ، كما هو حاصل بالنسبة للدولار الأمريكي .

دورات الفوائد :

وبشكل عام فإن حركة العملة ، والتي تتناغم مع حركة الفوائد ، لا تكون قصيرة الأجل بشكل مباشر ، بل هي متوسطة أو طويلة الأجل ، خاصة عندما يدخل الاقتصاد في مرحلة من رفع الفوائد المتتالي أو خفضها بشكل متتال ، فإن أثر هذه الارتفاعات أو التخفيضات يمتد على فترات قد تقاس بالأشهر أو السنين .

وإذا ما ألقينا نظرة على مختلف أزواج العملات لرأينا بوضوح العلاقة التي تربط أسعار الفائدة بحركة العملات ، ولنأخذ بعض الأمثلة :

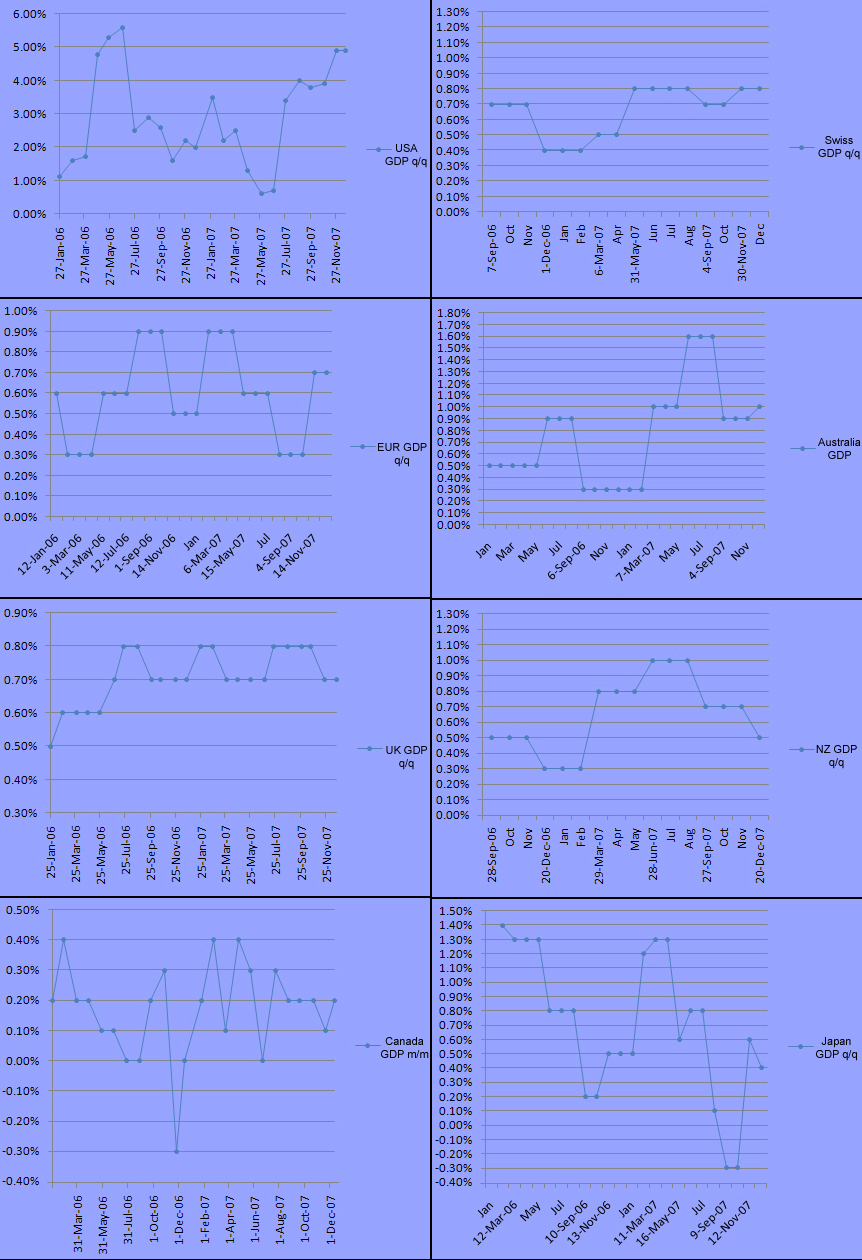

الفائدة الأمريكية والفائدة الأوروبية وأثرهما على اليورو – دولار :

في المرحلة الأولى ( اليسرى ) الممتدة ما بين أيلول سبتمبر 2005 وحزيران يونيو 2006 نلاحظ أنها مرحلة ارتفاع الفائدة في أمريكا حيث ارتفعت من 3.75 % إلى 5.25 % وفي أوروبا حيث ارتفعت من 2% إلى 2.75 % ، وقد ترافق مع هذا الارتفاع في أسعار الفائدة الأوروبية والأمريكية معاً تذبذباً نسبياً في سعر اليورو دولار . وإذا ما أمعنا النظر في بداية هذه المرحلة لرأينا أن اليورو دولار انخفض إلى 1.1790 في وقت كانت فيه الفائدة الأوروبية مثبتة عند 2% في حين ارتفعت الفائدة الأمريكية إلى 4% .

في المرحلة الثانية من الشارت ( الوسطى ) الممتدة ما بين تموز يوليو 2006 وآب أغسطس 2007 ، توقفت الفائدة الأمريكية عن الارتفاع وأثبتت عند 5.25% ، في حين استمرت ارتفاعات الفائدة في أوروبا من 2.75 % إلى 4% ، وهذا ما دفع اليورو إلى الارتفاع بشكل ملحوظ ومستمر ، من السعر عند حدود 1.1277 إلى 1.3645 .

وفي المرحلة الثالثة ( اليمنى ) الممتدة ما بين أيلول سبتمبر 2007 وشباط فبراير 2008 ، توقفت الفائدة الأروربية عن الارتفاع ، في حين دخلت الفائدة الأمريكية في مرحلة من الانخفاض ( من 5.25 % إلى 3% ) ، وهذا ما أدى إلى هبوط الدولار أمام اليورو ، الذي وصل إلى حدود 1.46 .

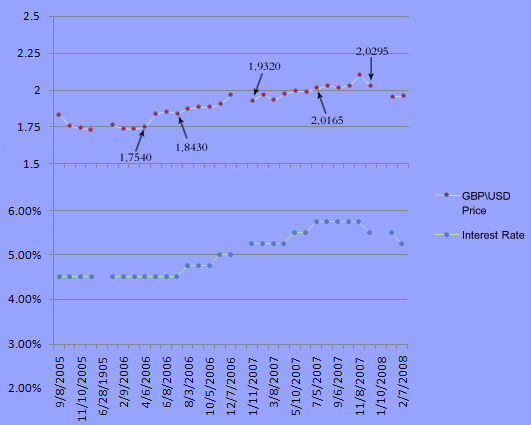

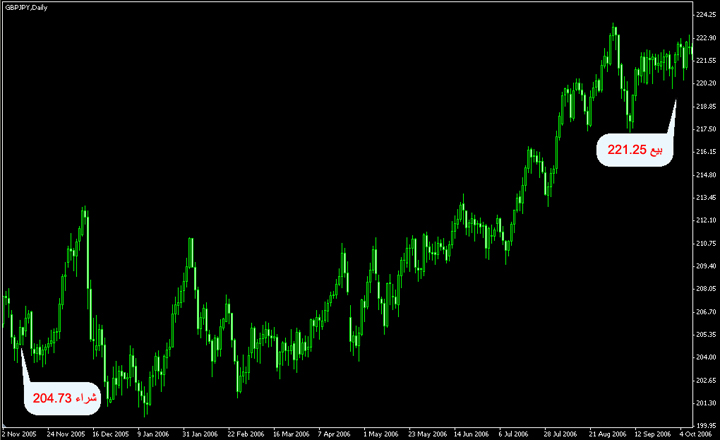

الفائدة البريطانية وأثرها على الباوند – دولار :

يظهر الرسم البياني ( الشارت ) ابتداء رفع الفائدة البريطانية في آب أغسطس 2006 من 4.5 % إلى 5.5 % مع نهاية عام 2007 ، ويظهر الباوند دولار في اتجاه صاعد مترافقاً مع تصاعد الفائدة البريطانية ، ومع بداية عام 2008 هبط الباوند دولار مترافقاً أيضاً مع بداية تخفيض الفائدة إلى 5.25 % .

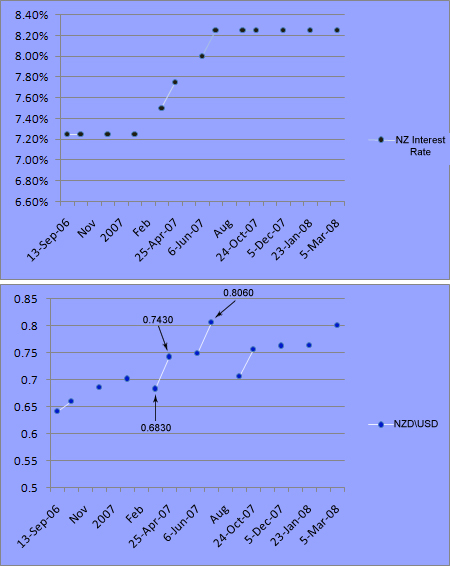

الفائدة النيوزيلندية وأثرها على الدولار النيوزيلندي – الدولار الأمريكي :

يظهر في الرسم البياني ( الشارت ) ارتفاع سعر الدولار النيوزيلندي أمام الدولار الأمريكي من 0.7 إلى 0.8060 ، مترافقاً مع مرحلة من رفع الفوائد مرت بها نيوزيلندا ، امتدت من نيسان أبريل 2007 حتى تموز يوليو 2007 ، وارتفعت خلالها الفائدة من 7.5 % إلى 8.25 % .

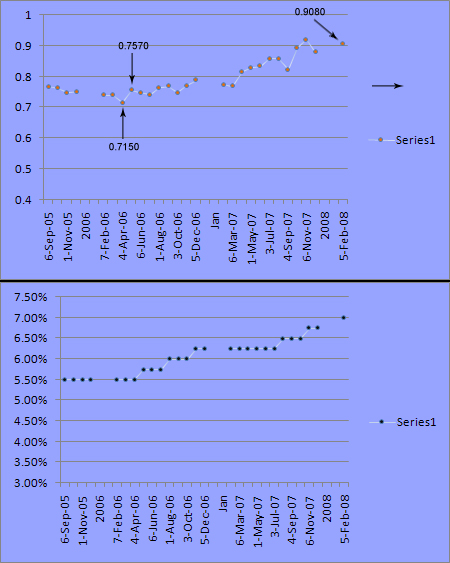

الفائدة الأسترالية وأثرها على الدولار الأسترالي – الدولار الأمريكي :

يظهر في الرسم البياني ( الشارت ) ارتفاع سعر الدولار الأسترالي من 0.7150 إلى 0.9080 في الفترة التي ارتفعت فيها الفائدة من 5.5 % إلى 7 % ما بين آذار مارس 2006 وشباط فبراير 2008 .

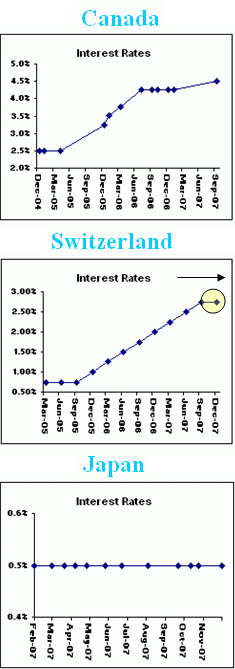

شارتات أسعار الفوائد لعام 2007 لباقي العملات ( كندا ، سويسرا ، اليابان ) :

أثر رفع أو خفض الفائدة المباشر :

يمكن الحديث عن حالتين مهمتين في مسألة رفع أو خفض الفائدة على المدى القصير ( يوم قرار الرفع أو التخفيض ) ، وهما :

الرفع/الخفض المحسوم ( المستوعب في السوقdiscounted ) والرفع/الخفض غير المحسوم ( المفاجئ أو غير المستوعب في السوق ) .

في الحالة الأولى ، عادة ما يتم توقع رفع أو خفض الفائدة قبل الوصول إلى اجتماع البنك المركزي واتخاذ القرار بهذا الشأن ، وذلك من خلال مؤشرات تدل على الحاجة إلى الرفع Hike – Rise أو الخفض Cut كمؤشر أسعار المستهلكين وأسعار المنتجين ومبيعات التجزئة ( التي تحدثنا عنها في الحلقة 5 ) التي تظهر مستوى التضخم ، كما يحدث في أستراليا إذ إن ارتفاع مؤشر أسعار المستهلكين ( الذي جاء على ارتفاع من 0.7 إلى 0.9 في 23 كانون الثاني يناير 2008 ) يشير إلى ارتفاع التضخم وبالتالي الحاجة إلى رفع الفائدة . وفي حالة أخرى كما يحدث في أمريكا فإن أزمة اقتصادية حادة ( أزمة الرهون العقارية ) جعلت السلطات النقدية تخفض أسعار الفائدة وذلك من أجل تحريك الانكماش الاقتصادي الذي تمر به ، وكما حصل أيضاً في بريطانيا حين انتقلت مخاوف هذه الأزمة إليها في الشهرين الأخيرين من العام 2007 .

في هذه الحالة حين يتم التأكد من أن الفائدة سوف ترفع أو تخفض يرى المتداولون أنه لا حاجة لانتظار القرار ، فنرى تحرك السوق يأتي قبل القرار . فإذا كان رفعاً ارتفع سعر العملة ، وإذا كان تخفيضاً انخفض سعر العملة . وعند إصدار قرار الرفع أو الخفض تحصل حالة من التذبذب Volatility البسيط في السوق أو تحرك السوق بعكس اتجاه الفائدة بعد إغلاق العقود إثر القرار .

في الحالة الثانية ، إذا ما كان هناك في السوق توقعات متضاربة بالرفع أو عدمه ( بالخفض أو عدمه ) ، وليس هناك من أمر محسوم بالنسبة للمؤشرات الاقتصادية المذكورة أعلاه ويطغى الغموض على القرار ، عند ذلك لا تعود الفائدة مستوعبة في السوق ، ويلاحظ عند ذاك أيضاً أن السوق في حالة من الانتظار ، فلا شراء ولا بيع حتى صدور القرار ، وبهذا فإن أي قرار متخذ سوف يؤثر مباشرة في حركة العملة .

FX-Arabia

|

|

جديد المواضيع |

لوحة التحكم

روابط هامة

|

||||||

| منتدى الاخبار و التحليل الاساسى تعرض فيه الاخبار المتجددة لحظيا و التحليل الاساسى و تحليلات الشركات المختلفة للاسواق, اخبار فوركس,اخبار السوق,بلومبيرج,رويترز,تحليلات فوركس ، تحليل فنى ، اخر اخبار الفوركس ، اخبار الدولار ، اخبار اليورو ، افضل موقع تحليل ، اخبار السوق ، اخبار البورصة ، اخبار الفوركس ، اخبار العملات ، تحليلات فنية يومية ، تحليل يورو دولار |

|

|

|

أدوات الموضوع |

25-07-2014, 10:11 PM

25-07-2014, 10:11 PM

|

المشاركة رقم: 11 | ||||||||||||||||||||||||

|

كاتب الموضوع :

snowwhite

المنتدى :

منتدى الاخبار و التحليل الاساسى

|

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

#11

25-07-2014, 10:11 PM

|

|

|

|

|

سلسلة حلقات اقتصادية – الحلقة 10 : الفائدة والاستقرار النقدي

أدوات السياسة النقدية : إن دور البنك المركزي أساسي في عملية خلق النقود ، في حين أن باقي الوكلاء النقديين ( الخزينة والبنوك التجارية ) لا يتمتعون بكامل الحرية ، فالبنك المركزي مكلف من قبل السلطات العامة بإعداد وتطبيق السياسة النقدية . كان دور البنك المركزي قد تركز خلال القرن التاسع عشر وبداية القرن العشرين ، في تحديد إصدار الأوراق النقدية مقابل المعادن الثمينة بواسطة تقنيات مختلفة ، وهذا الدور تحول ليصبح موضوعه ضبط خلق النقود ( العملات ) القانونية ، بعد أن صار الإصدار النقدي مرتبطاً بحجم الإنتاج والمبادلات . هذا الضبط يرتكز على تقدير حاجات الاقتصاد ويمارَس بواسطة أدوات مختلفة للسياسة النقدية . تدخلات البنك المركزي : إن خلق النقود بواسطة البنوك التجارية خاضع للرقابة عبر تدخلات البنك المركزي Central Bank Interventions المباشرة وغير المباشرة : - التدخلات المباشرة : تحصل في بعض الظروف ( كالتضخم السريع ) أو تحصل أيضاً بقصد بلوغ بعض الأهداف ( تنظيم القروض للاستهلاك وغيره ) وتجبر الوسطاء الماليين الموزعين للقروض Loans ( البنوك التجارية ) على الخضوع لمعايير وضوابط محددة من قبل السلطات النقدية . - التدخلات غير المباشرة تمارس على سيولة البنوك ، وتسمح بالتأثير على عملية خلقها للنقود دون إعاقة مبادراتها . وسوف نمر على كافة أدوات التدخل غير المباشرة بشكل سريع ( نعددها فقط ) تمهيداً للحديث عن سياسة الفائدة . فالتدخلات غير المباشرة التي تمارس على السيولة المصرفية Liquidity هي : 1- العوامل المؤثرة على السيولة المصرفية المتعلقة بعمليات الزبائن ، 2- والعوامل المؤثرة على السيولة المصرفية المتعلقة بالبنك المركزي . 1- العوامل المؤثرة على السيولة المصرفية المتعلقة بعمليات الزبائن هي : سحوبات أو إيداعات الأوراق النقدية ، العمليات بالعملات الصعبة ، عمليات الزبائن مع جهاز تابع للخزينة ، مقاصة العمليات المصرفية ( الاحتفاظ بأرصدة دائنة لدى البنك المركزي ) . 2- العوامل المؤثرة على السيولة المصرفية المتعلقة بالبنك المركزي هي : أولاً : التأثير على عرض النقد المركزي عبر : سياسة إعادة الخصم وإدارة معدلات الفائدة ، القروض المضمونة بسندات ، التدخلات المباشرة في السوق ما بين المصارف ( السوق المصرفي الداخلي ) ، عمليات السوق المفتوح . ثانياً : تعزيز الطلب على النقد المركزي ( سياسة الاحتياطات الإلزامية ) . وخلاصة الموضوع أنه يهمنا في دراستنا لسوق العملات واستقراء تحركاته الدراسة المتعلقة بسياسة الفوائد وأثرها على حركة العملات ، وهي تقع ضمن تدخلات البنك المركزي غير المباشرة ، والتي تتعلق بالعوامل المؤثرة على السيولة المصرفية المتعلقة بالبنك المركزي للتأثير على العرض النقدي . ما هي الفائدة ؟ تعتبر الفائدة Interest في النظرية الاقتصادية الحديثة أنها جزاء التخلي عن السيولة ، فالفائدة هي الثمن الذي يجب أن يدفع لإغراء أولئك الذين يحوزون أرصدة نقدية عاطلة للتخلي عن السيولة الكامنة في هذه الأرصدة . فلكي تغري الذي يحتفظ بنقوده على التنازل عنها يجب أن تدفع له مكافأة في صورة فائدة لتعويضه عن المزايا التي كان يحصل عليها من احتفاظه بأمواله في صورة نقود سائلة ( نقود وعملات ورقية قابلة للتداول السريع ) . لماذا الفائدة ؟ وتعد أسعار الفائدة إحدى الأدوات الهامة لإدارة السياسة النقدية في الاقتصاد ، حيث يستخدمها البنك المركزي في التأثير على عرض النقود . وتساهم أسعار الفائدة المرتفعة في تشجيع الادخار Saving ، إلا أنها في نفس الوقت تؤدي إلى زيادة كلفة الاستثمار ، وبالتالي فإن تحرك أسعار الفائدة ارتفاعاً أو انخفاضاً يتحدد بناء على على حجم المطلوب من القروض مقارنة بحجم المعروض من المدخرات . وتميل أسعار العملات إلى التحرك في اتجاه مواز لحركة أسعار الفائدة طويلة الأجل ، ومن ذلك يمكن القول بأن البنك المركزي في إمكانه التأثير على أسعار العملات والطلب والعرض عليها من خلال تحكمه بأسعار الفائدة . كيف يقرر البنك المركزي أسعار الفائدة ؟ إن البنك المركزي يستطيع أن يخلق النقود القانونية بلا حدود ( نظرياً طبعاً ) ، إلا أنه غالباً ما يتقرر حجم هذه النقود تطبيقاً لسياسة نقدية معينة لتحقيق أهداف اقتصادية ( تحريك الاقتصاد من الركود أو ضبط معدلات التضخم ) . وبذلك يصبح البنك المركزي المسؤول عن السياسة النقدية والائتمانية للجهاز المصرفي ككل . والبنوك التجارية لا يحدها في خلق نقود الودائع سوى إمكانيات السيولة ، أي أن تتوافر لديها كميات النقود اللازمة أو أن يكون البنك المركزي مستعداً لإمدادها بهذه النقود القانونية لمواجهة التزاماتها الناتجة عن خلق نقود الودائع . فهذه الأخيرة ستتحول إن عاجلاً أم آجلاً إلى نقود قانونية بناء على طلب أصحابها . ومن الطبيعي أن تدور العلاقات بين البنك المركزي والبنوك التجارية في هذا الإطار : خلق نقود الودائع ، ثم تحول هذه النقود إلى نقود قانونية . وبالتالي فإننا يمكن أن نتصور إمكانيات الرقابة من جانب البنك المركزي ، لتحقيق سياسة نقدية وائتمانية معينة ، متمثلة دائماً في قدرته على التأثير في سيولة البنوك التجارية وفي أسعار خدماتها ( سعر الفائدة ) وعن طريق ذلك التحكم في حجم وسائل الدفع الخاص بنقود الودائع . ما هي سياسة سعر الخصم Discount Rate ( الفائدة ) ؟ سعر الخصم وهو عبارة عن سعر ( معدل ) الفائدة Interest Rate ، أو الثمن الذي يتقاضاه البنك المركزي مقابل تقديم القروض وخصم الأوراق التجارية في المدة القصيرة . وبالطبع فالمؤسسات التي تتعامل مع البنك المركزي في هذا الشأن هي البنوك التجارية . فالأخيرة غير قادرة على خلق الائتمان أو إعطاء القروض بطريقة مستقلة دون توافر السيولة اللازمة ، ولذا فهي مضطرة إلى الالتجاء إلى البنك المركزي لإعادة خصم ما لديها من أوراق تجارية وكمبيالات ، بمعنى أن يحل محلها البنك المركزي في الدائنية مقابل أن يقدم السيولة اللازمة في شكل أوراق النقد القانونية اللازمة لتأدية نشاطها ، ومن الطبيعي أن يتقاضى منها ثمن هذا الاقتراض في صورة سعر الفائدة . كيف يتم تحديد مستوى معدل الفائدة كهدف للسياسة النقدية ؟ هناك صعوبة فائقة في تحديد معدل الفائدة الجيد للاقتصاد ، وتعتبر معدلات الفائدة أيضاً بمثابة أدوات السياسة النقدية ، وفي هذا الخصوص تستخدم هذه المعدلات لأغراض داخلية وخارجية في الآن عينه . فضلاً عن ذلك لا يفرض في أي بلد على الإطلاق معدل فائدة واحد على جميع الوكلاء الاقتصاديين . مستوى معدل الفائدة الأمثل : إن تحديد معدلات الفائدة غير منفصل عن تحديد نمو الكتلة النقدية ، لكن السلطات العامة أيضاً لا تستطيع أن تتجاهل من جهة أخرى مستوى معدلات الفائدة ، لأن مستوى هذه المعدلات يعتبر أحد المحددات الهامة لسلوك كل من الأسر والمشاريع التجارية . أثر معدلات الفائدة على المشاريع التجارية ( الاستثمارية ) : فيما يتعلق بالمشاريع التجارية يقوم منظموها بمقارنة مردودية خياراتهم الاستثمارية وكلفة رؤوس الأموال الضرورية لتحقيقها ( التمويل الذاتي ، الطلب إلى المساهمين ، القروض مقابل سندات أو القروض المصرفية ) ، ومن البديهي أيضاً أنه كلما كانت كلفة رؤوس الأموال مرتفعة كلما كان المشروع أقل إقداماً على الاستثمار . وتتراوح حساسية المشاريع التجارية على تغيرات معدلات الفائدة تبعاً لهيكلية ديونها ، فالقروض القصيرة الأجل تتأثر فوراً بتغيرات معدلات الفائدة ، في حين أن ذلك لا ينطبق على القروض الطويلة الأجل التي لا تتغير معدلاتها إلا إذا كانت ترتبط بمعدلات متحركة أو قابلة لإعادة النظر بها . أثر معدلات الفائدة على الأسر : إن سلوك هؤلاء فيما يتعلق بالادخار والاستدانة Borrowing لم يكن في السابق يتأثر إلا على نحو ضعيف جداً بتغيرات معدلات الفائدة ، وحالياً يبدو ذلك غير صحيح تماماً ، فالمنافسة بين المؤسسات المصرفية وتطور نظم المعلومات جعلت من المدخر أكثر حساسية مما كان عليه في السابق ، على شروط التعويض الذي يتقاضاه عن مدخراته . وخلاصة ما تقدم أن المشاريع والأسر ، على حد سواء ، هم حالياً شديدي الحساسية على كلفة قروضهم وعلى التعويض الذين يتلقوه عن توظيفاتهم ( مدخراتهم ) ، لهذا السبب يتوجب على السلطات العامة أن تولي اهتماماً خاصاً لتقلبات معدلات الفائدة . لكن السؤال الصعب : ما هو المستوى الأمثل لهذه المعدلات ؟ المستوى الأمثل لمعدلات الفائدة : إن العلاقة التي تجمع بين معدل الفائدة في الأجل القصير وكمية النقد ليست بسيطة ولا مستقرة ، لأن الطلب على القروض والطلب على النقد يخضعان لتحركات لا ترتبط فقط بمعدل الفائدة . باختصار إن وتيرة معينة في خلق النقود يمكن أن تقابلها مستويات مختلفة لمعدل الفائدة ، أي بمعنى آخر يمكن ملاحظة تقلبات حادة في معدلات الفائدة خلال فترات زمنية قصيرة نسبياً ( انخفاض معدل الفائدة في الولايات المتحدة عام 2001 من 4.5 % إلى 1.75 % ، ثم ارتفاع هذا المعدل منتصف عام 2006 إلى 5.25 % ) . إذن الهامش الواسع جداً لتقلبات Fluctuations معدلات الفائدة يمكن أن يحدث ليس تذبذباً ضمن حدود الاستقرار ، بل عمليات متراكمة من عدم التوازن تنشأ عنها مراحل متعاقبة من التضخم والركود ( على غرار ما يحصل في جميع الدول ذات النظام الاقتصادي الرأسمالي الحر بخاصة الولايات المتحدة ) . لذلك يتوجب على السلطات النقدية أن تسهر ليس فقط على مستوى معدلات الفائدة ، بل أيضاً على أن تبقى تغيرات هذه المعدلات ضمن هوامش غير واسعة نسبياً وحول مستويات وسطية تقابل التوازن في الأسواق . و توازن الأسواق Market Equilibrium يقود إلى الإعلان عن هرمية معينة في معدلات الفائدة فالمعدلات في الأجل الطويل هي أعلى مبدئياً من المعدلات في الأجل القصير . وهذه الهرمية ( أو هذا التسلسل ) في المعدلات هي ضرورية لتكوّن واستقرار الادخار ، ولكي تنتقى الاستثمارات Investments تبعاً لإنتاجها . العوامل المحددة لمعدلات الفائدة : يتحدد معدل الفائدة من خلال كمية النقد قيد التداول التي ترتبط بسلوك البنك المركزي ، ومستوى معدلات الفائدة يؤثر بذلك على توزيع الادخار بين نقد وتوظيفات طويلة الأجل . فارتفاع معدلات الفائدة يكون له دون شك دوراً محفزاً على الادخار . وفعلياً يمكن أن يكون لهذه المعدلات تأثير مثلاً على القروض السكنية Residential Loans وعلى القروض الاستهلاكية أيضاً . فإذا منحت الأسر تسهيلات إقراضية من أجل زيادة استهلاكها فهي بالتأكيد سوف تدخر أقل . وبالتالي إذا ما أردنا أن نمر من هذه الناحية على أزمة الرهون العقارية في الولايات المتحدة ، فإننا نلاحظ بوضوح أن السلطات النقدية لجأت إلى تخفيض معدلات الفائدة وبخاصة على القروض السكنية ، تسهيلاً للمقترضين كي يستطيعوا أن يدفعوا ما عليهم من تبعات مالية للبنوك التي اقترضوا منها ويمكن اختصار العوامل المحددة لمعدلات الفائدة بالنقاط التالية : · لا يمكن لمعدل الفائدة أن يكون غير مبال بوضعية سوق رؤوس الأموال القابلة للإقراض ، أي بعرض التوظيفات المالية وبالطلب على التمويل . · يرتبط معدل الفائدة بالسياسة النقدية ، فإذا كانت قروض مؤسسات الإقراض شحيحة ، فإن حاجات الاقتراض يجب أن تتصحح على حجم رؤوس الأموال القابلة للإقراض في الأسواق ، وبعدم تحقق ذلك فإن سعر النقود سوف يرتفع . · يتأثر معدل الفائدة بمعدلات الفائدة الأخرى السائدة في الخارج . فانفتاح الاقتصادات وتدويل الأنظمة المالية جعلا من غير الممكن لأي بلد أن يحدد مستوى معدلات فائدته من دون الأخذ بالاعتبار لمستوى معدلات الفائدة في البلدان الأخرى ( إذ إننا نلاحظ بوضوح موجة تخفيض أسعار الفوائد بدأت في الولايات المتحدة وامتدت إلى دول أخرى بعد ذلك ) . فمعدلات الفائدة الأكثر ارتفاعاً تنبئ باجتذاب رؤوس الأموال بكميات ضخمة ( كما يحصل في أستراليا حيث معدل الفائدة يساوي 7.25 % ، وفي نيوزيلندا حيث معدل الفائدة يساوي 8.25 % ) ، كذلك فإن معدلات الفائدة الأكثر تدنياً يمكن على العكس من ذلك أن تكون السبب في نزوح رؤوس الأموال الباحثة عن توظيفات مربحة أكثر ( كما في الولايات المتحدة حيث معدل الفائدة يساوي الآن 3.00 % وهو مرجح للتخفيض ) . هذه الاعتبارات لها أهمية كبرى بالنسبة للبلدان التي تبحث عن تحقيق استقرار سعر صرف Exchange Rate Stability نقدها . فحركات رؤوس الأموال تغير فعلياً شروط التوازن بين العرض والطلب في أسواق الصرف ، ويمكن أن يكون لها آثار غير مرغوب بها على أسعار صرف العملات . ما هي المعدلات الرئيسية للفائدة ؟ توجد العديد من معدلات الفائدة في اقتصاد متطور ، وأبرز تلك المعدلات هي التالية : - المعدلات الرئيسية : هي معدلات النقد المركزي ، أي المعدلات التي على أساسها يقرض البنك المركزي مؤسسات الإقراض ، كما تحدد على ضوئها معدلات الإقراض ما بين البنوك . - معدلات السوق النقدي : هي المعدلات التي يتم على أساسها تداول الأوراق المالية القصيرة الأجل القابلة للتداول ( سندات خزينة Treasury Bonds قابلة للتداول ، شهادات إيداع Certificates of Deposit ( CD’s ) ، أوراق خزينة Treasury Bills وغيرها ) وهذه المعدلات قريبة جداً في مستواها وتطورها من المعدلات في السوق ما بين البنوك . - معدلات السوق المالي أو المعدلات الطويلة الأجل : هي المعدلات التي على أساسها تصدر السندات Bonds ، أو تلك التي تنشأ عن أسعار السندات في البورصة ، وتحدد معدلات التمويل في الأجل الطويل ( كسندات ال 10 سنوات أو 30 سنة ) . - معدلات التوظيف في الأجل القصير ( حسابات على الدفاتر ، ادخار سكني ، إلخ ) وتسمى أيضاً معدلات رئيسية . - المعدلات المسماة مدينة Debit : هي المعدلات المطبقة على القروض الموزعة من قبل الوسطاء الماليين . يستخلص مما تقدم أن صيغ معدلات الفائدة هي متنوعة جداً ، ويمكن تصنيفها تبعاً للتالي : - المعدلات الثابتة : فالمعدل المعلن يبقى على حاله خلال طيلة فترة التوظيف أو القرض . - المعدلات القابلة لإعادة النظر بها : تتغير المعدلات تبعاً لمؤشرات مرجع يمكن أن تكون المعدلات الرئيسية أو المعدلات على السندات . لكن عقد القرض أو التوظيف هو الذي يشير إلى ميعاد أو تاريخ إعادة النظر بالمعدل المطبق ، على سبيل المثال في نهاية السنة أو نهاية النصف الأول من السنة أو فصلياً . - المعدلات المتغيرة : تتغير هذه المعدلات باستمرار تبعاً لأرقام قياسية مرجع . ومبلغ الفوائد المدفوعة أو المقبوضة لا يعرف حقيقة إلا عند استحقاق القرض أو التوظيف . أما فيما يتعلق بالترابط بين مختلف معدلات الفائدة ، فإن هذه المعدلات تتحرك عادة بواسطة معدل الفائدة على النقد المركزي ( معدل الفائدة الذي يحدده البنك المركزي ) الذي يسري في باقي أجزاء النظام المالي . ما هو أثر سياسة الفائدة ؟ إن أسعار الفائدة السائدة في السوق النقدية العامة ، وتلك المتعلقة بالبنوك التجارية خاصة ، تكون موازية لسعر الفائدة الذي يقرره البنك المركزي . وفي هذه الحالة فإن ارتفاع سعر الفائدة لدى البنك المركزي سوف يؤدي إلى ارتفاع أسعار الفائدة أو تكلفة الإقراض السائدة في السوق النقدية أو التي تقررها البنوك النجارية ، وهذا بالطبع يدفع العملاء إلى الإحجام عن طلب الائتمان ويسبب ذلك انخفاض حجم الائتمان . كما يمكن أن يكون العكس صحيحاً ، بمعنى أن انخفاض قيمة سعر الفائدة المقرر من جانب البنك المركزي يؤدي إلى انخفاض أسعار الفائدة في السوق النقدية ، وهذا يشجع الأفراد والمشاريع الاستثمارية على الاقتراض ، وبالتالي يزداد حجم الائتمان . أما التأثير الثاني للتغيير في سعر الفائدة فيرتبط بكمية السيولة . فلا شك أن البنوك التجارية تخلق نقود الودائع بمناسبة عمليات الائتمان ، وعليها أن تتوقع ضرورة تحويل جزء من أصولها من نقود ودائع إلى نقود قانونية . والطريقة الوحيدة لذلك هو أن الطلب من البنك المركزي إعادة خصم بعض الأوراق التجارية والسندات التي في حوزتها . فالحصول على نقود قانونية هو الذي يهيئ للبنوك التجارية Commercial Banks الأصول النقدية السائلة واللازمة لخلق الائتمان . وعلى ذلك فعندما يكون سعر الفائدة لدى البنك المركزي منخفضاً ، فهذا يشجع البنوك التجارية على تحويل جزء من أصولها المتمثلة في أوراق تجارية وسندات ممثلة لقروض إلى نقود قانونية . وهذا يؤدي إلى زيادة إمكانيات البنوك التجارية في خلق نقود الودائع وبالتالي إلى زيادة الائتمان . أما ارتفاع سعر الفائدة الذي يقرره البنك المركزي ، فمن شأنه أن يجعل البنوك التجارية تحجم عن خصم ما لديها من أصول في شكل أوراق مالية وتجارية ، وبذلك تنقص هذه البنوك السيولة اللازمة لخلق الائتمان . فاعلية سياسة سعر الفائدة : غالباً ما تكون الفترات التي يرفع فيها البنك المركزي من سعر الفائدة هي فترات التضخم التي تتميز بالزيادة في الطلب ( كما في أستراليا على سبيل المثال ) ، وبالتالي فإن المشاريع في مطالبتها بقروض لتوسيع نطاق إنتاجها تضمن زيادة المبيعات وارتفاع الأسعار في نفس الوقت . أما خفض سعر الفائدة Interest Rate Cut وبالتالي أسعار الفائدة السائدة في السوق النقدية ، والتي يقررها البنك المركزي في فترات الانكماش ، هادفاً من ذلك إلى تشجيع النشاط الاقتصادي عن طريق الاقتراض والائتمان ، فمن شأنه أن يدفع المشاريع إلى طلب القروض من البنوك التجارية ، وأن يدفع هذه البنوك إلى خلق الائتمان وطلب السيولة من البنك المركزي ( كما يحصل في الولايات المتحدة اليوم ) . الفوائد وحركة العملات : تجذب الفوائد المرتفعة بشكل طبيعي رؤوس الأموال ، وذلك من أجل طلب عائد أكبر دوماً من قبل حائزي العملات النقدية ، حيث أن الناس سوف يذهبون لوضع أموالهم في البنوك ذات الفائدة الأعلى ، وبالتالي بالعملة ذات الفائدة الأعلى ، وهذا ما يخلق بشكل طبيعي طلباً على العملة ذات الفائدة الأعلى وبالتالي يرتفع سعرها . من هنا نستطيع أن نحلل بأبسط ما يكون ارتفاع أسعار العملات ذات الفوائد العالية أو التي يتوقع أن ترتفع أسعار فوائدها ، كالدولار النيوزيلندي ( 8.25 % ) والدولار الأسترالي ( 7.25 % ) والباوند الاسترليني ( 5.25 % ) واليورو ( 4.00 % ) وغيرها . كما أننا نستطيع أن ندرك أن خفض الفائدة يؤدي حتماً إلى انخفاض سعر العملة ، كما هو حاصل بالنسبة للدولار الأمريكي . دورات الفوائد : وبشكل عام فإن حركة العملة ، والتي تتناغم مع حركة الفوائد ، لا تكون قصيرة الأجل بشكل مباشر ، بل هي متوسطة أو طويلة الأجل ، خاصة عندما يدخل الاقتصاد في مرحلة من رفع الفوائد المتتالي أو خفضها بشكل متتال ، فإن أثر هذه الارتفاعات أو التخفيضات يمتد على فترات قد تقاس بالأشهر أو السنين . وإذا ما ألقينا نظرة على مختلف أزواج العملات لرأينا بوضوح العلاقة التي تربط أسعار الفائدة بحركة العملات ، ولنأخذ بعض الأمثلة : الفائدة الأمريكية والفائدة الأوروبية وأثرهما على اليورو – دولار : في المرحلة الأولى ( اليسرى ) الممتدة ما بين أيلول سبتمبر 2005 وحزيران يونيو 2006 نلاحظ أنها مرحلة ارتفاع الفائدة في أمريكا حيث ارتفعت من 3.75 % إلى 5.25 % وفي أوروبا حيث ارتفعت من 2% إلى 2.75 % ، وقد ترافق مع هذا الارتفاع في أسعار الفائدة الأوروبية والأمريكية معاً تذبذباً نسبياً في سعر اليورو دولار . وإذا ما أمعنا النظر في بداية هذه المرحلة لرأينا أن اليورو دولار انخفض إلى 1.1790 في وقت كانت فيه الفائدة الأوروبية مثبتة عند 2% في حين ارتفعت الفائدة الأمريكية إلى 4% . في المرحلة الثانية من الشارت ( الوسطى ) الممتدة ما بين تموز يوليو 2006 وآب أغسطس 2007 ، توقفت الفائدة الأمريكية عن الارتفاع وأثبتت عند 5.25% ، في حين استمرت ارتفاعات الفائدة في أوروبا من 2.75 % إلى 4% ، وهذا ما دفع اليورو إلى الارتفاع بشكل ملحوظ ومستمر ، من السعر عند حدود 1.1277 إلى 1.3645 . وفي المرحلة الثالثة ( اليمنى ) الممتدة ما بين أيلول سبتمبر 2007 وشباط فبراير 2008 ، توقفت الفائدة الأروربية عن الارتفاع ، في حين دخلت الفائدة الأمريكية في مرحلة من الانخفاض ( من 5.25 % إلى 3% ) ، وهذا ما أدى إلى هبوط الدولار أمام اليورو ، الذي وصل إلى حدود 1.46 . الفائدة البريطانية وأثرها على الباوند – دولار : يظهر الرسم البياني ( الشارت ) ابتداء رفع الفائدة البريطانية في آب أغسطس 2006 من 4.5 % إلى 5.5 % مع نهاية عام 2007 ، ويظهر الباوند دولار في اتجاه صاعد مترافقاً مع تصاعد الفائدة البريطانية ، ومع بداية عام 2008 هبط الباوند دولار مترافقاً أيضاً مع بداية تخفيض الفائدة إلى 5.25 % . الفائدة النيوزيلندية وأثرها على الدولار النيوزيلندي – الدولار الأمريكي : يظهر في الرسم البياني ( الشارت ) ارتفاع سعر الدولار النيوزيلندي أمام الدولار الأمريكي من 0.7 إلى 0.8060 ، مترافقاً مع مرحلة من رفع الفوائد مرت بها نيوزيلندا ، امتدت من نيسان أبريل 2007 حتى تموز يوليو 2007 ، وارتفعت خلالها الفائدة من 7.5 % إلى 8.25 % . الفائدة الأسترالية وأثرها على الدولار الأسترالي – الدولار الأمريكي : يظهر في الرسم البياني ( الشارت ) ارتفاع سعر الدولار الأسترالي من 0.7150 إلى 0.9080 في الفترة التي ارتفعت فيها الفائدة من 5.5 % إلى 7 % ما بين آذار مارس 2006 وشباط فبراير 2008 . شارتات أسعار الفوائد لعام 2007 لباقي العملات ( كندا ، سويسرا ، اليابان ) : أثر رفع أو خفض الفائدة المباشر : يمكن الحديث عن حالتين مهمتين في مسألة رفع أو خفض الفائدة على المدى القصير ( يوم قرار الرفع أو التخفيض ) ، وهما : الرفع/الخفض المحسوم ( المستوعب في السوقdiscounted ) والرفع/الخفض غير المحسوم ( المفاجئ أو غير المستوعب في السوق ) . في الحالة الأولى ، عادة ما يتم توقع رفع أو خفض الفائدة قبل الوصول إلى اجتماع البنك المركزي واتخاذ القرار بهذا الشأن ، وذلك من خلال مؤشرات تدل على الحاجة إلى الرفع Hike – Rise أو الخفض Cut كمؤشر أسعار المستهلكين وأسعار المنتجين ومبيعات التجزئة ( التي تحدثنا عنها في الحلقة 5 ) التي تظهر مستوى التضخم ، كما يحدث في أستراليا إذ إن ارتفاع مؤشر أسعار المستهلكين ( الذي جاء على ارتفاع من 0.7 إلى 0.9 في 23 كانون الثاني يناير 2008 ) يشير إلى ارتفاع التضخم وبالتالي الحاجة إلى رفع الفائدة . وفي حالة أخرى كما يحدث في أمريكا فإن أزمة اقتصادية حادة ( أزمة الرهون العقارية ) جعلت السلطات النقدية تخفض أسعار الفائدة وذلك من أجل تحريك الانكماش الاقتصادي الذي تمر به ، وكما حصل أيضاً في بريطانيا حين انتقلت مخاوف هذه الأزمة إليها في الشهرين الأخيرين من العام 2007 . في هذه الحالة حين يتم التأكد من أن الفائدة سوف ترفع أو تخفض يرى المتداولون أنه لا حاجة لانتظار القرار ، فنرى تحرك السوق يأتي قبل القرار . فإذا كان رفعاً ارتفع سعر العملة ، وإذا كان تخفيضاً انخفض سعر العملة . وعند إصدار قرار الرفع أو الخفض تحصل حالة من التذبذب Volatility البسيط في السوق أو تحرك السوق بعكس اتجاه الفائدة بعد إغلاق العقود إثر القرار . في الحالة الثانية ، إذا ما كان هناك في السوق توقعات متضاربة بالرفع أو عدمه ( بالخفض أو عدمه ) ، وليس هناك من أمر محسوم بالنسبة للمؤشرات الاقتصادية المذكورة أعلاه ويطغى الغموض على القرار ، عند ذلك لا تعود الفائدة مستوعبة في السوق ، ويلاحظ عند ذاك أيضاً أن السوق في حالة من الانتظار ، فلا شراء ولا بيع حتى صدور القرار ، وبهذا فإن أي قرار متخذ سوف يؤثر مباشرة في حركة العملة .

|

|

25-07-2014, 10:14 PM

|

المشاركة رقم: 12 | ||||||||||||||||||||||||

|

كاتب الموضوع :

snowwhite

المنتدى :

منتدى الاخبار و التحليل الاساسى

سلسلة حلقات اقتصادية – الحلقة 11 : الفوائد واستراتيجية الكاري ترايد |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#12

25-07-2014, 10:14 PM

|

|

|

|

|

سلسلة حلقات اقتصادية – الحلقة 11 : الفوائد واستراتيجية الكاري ترايد

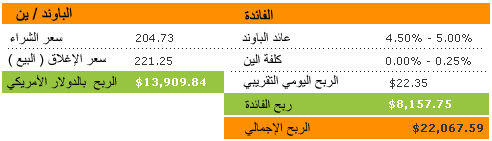

ما هي تجارة الكاري ترايد ؟ تعتبر استراتيجية الكاري ترايد Carry Trade استراتيجية واسعة الانتشار ، وقد برزت بشكل كبير في السنوات الأخيرة ، إذ يلجأ الكثير من المتداولين في سوق العملات وبخاصة الصناديق الاستثمارية والبنوك التجارية إلى المتاجرة بهذه الاستراتيجية ، وهي تعتبر طريقة مربحة جداً في الحالات المؤاتية . ترتكز استراتيجية الكاري ترايد على دراسة حركة الفوائد Interests للعملات ، وتعتمد على الفوارق بين هذه الفوائد ، ويتم المتاجرة بهذه الاستراتيجية على المدى الطويل ( ستة شهور وما فوق ) . تعتمد هذه الاستراتيجية على الاقتراض بعملة ذات فائدة منخفضة ( وتسمى عملة التمويل Funding Currency ) وإيداعها بعملة ذات فائدة مرتفعة ( وتسمى عملة الهدف Target Currency ) . وفي تجارة العملات ( الفوركس ) تفسر على أنها : شراء العملات ذات الفوائد المرتفعة في مقابل بيع العملات ذات الفوائد المنخفضة ، ويكون الربح هو الفارق بين الفائدتين للعملتين المشتراة والمباعة ، مع الأخذ بعين الاعتبار استقرار سعر الصرف طوال مدة الاستثمار . فرق الفوائد نظرياً وعملياً : استناداً إلى المبدأ الاقتصادي القائل بـ "تكافؤ معدلات الفائدة" فإنه في وضعية "توازن الأسواق المالية" يتساوى فارق الفائدة على العملتين ( المشتراة والمباعة ) مع فارق سعر الصرف ( بين سعر الصرف الفوري لوحدة من النقد وسعر الصرف لأجل ) المحتسب بالنسبة لسعر الصرف الفوري بين العملتين . ويرتكز هذا المبدأ على سبب دقيق مفاده أن ضعف النقد هو الذي يتسبب بارتفاع في معدل الفائدة ، أي أن هذا الارتفاع هو بمثابة إجراء موجه الغاية منه هي الدفاع عن سعر العملة . أما عملياً ، فعلى الرغم من ذلك فإنه في بعض الظروف يمكن لمعدلات الفائدة الحقيقية المرتفعة اجتذاب رؤوس الأموال الأجنبية ورفع قيمة العملة . وبهذا فإن المستثمرين في الأسواق المالية الدولية يبدون قادرين على تحقيق الأرباح ، وذلك بعد دراسة حركة الفائدة وتوقع مزيد من ارتفاع معدل فائدة العملة الهدف وانخفاض معدل فائدة العملة التمويل .  مخاطر الكاري ترايد : لا تخلو استراتيجية الكاري ترايد من المخاطر كغيرها من الاستراتيجيات ، وهي تكمن في تحرك أسعار الصرف بعكس المراكز المتخذة ، وبالتالي فإن فك العقود أو إعادة الأموال المقترضة سوف يحقق خسارة ممكن أن تكون أكبر من الربح المحقق من فرق الفوائد ، وبالتالي فإن دراسة وتوقع اتجاه حركة العملة مهم جداً . وخاصة أنه في حال استخدام رافعة مالية كبيرة فإن الخسائر قد تكون كبيرة جداً إذا لم يحسب لهذه الصفقة حساباتها بدقة في وضع مناسب . وتكون الفرصة مؤاتية لتجارة الكاري ترايد حين يتم التوقع بنسبة كبيرة بارتفاع سعر صرف العملة الهدف ( ذات الفائدة المرتفعة ) وانخفاض سعر صرف العملة التمويل ( ذات الفائدة المنخفضة ) ، وبالتالي يتحقق الربح على مستوى فرق الفوائد وعلى مستوى فرق سعر الصرف ، ويكون ربحاً مزدوجاً . تأثيرات استراتيجية الكاري ترايد : لاستراتيجية الكاري ترايد تأثيرات سلبية على الأوضاع الاقتصادية ، فهي تؤدي إلى تخفيض قيمة العملة ذات الفائدة المتدنية وزيادة قيمة العملة ذات الفائدة المرتفعة . وبالتالي فإن هذا سوف يشجع المستثمرين لدخول هذه الاستراتيجية ، وفي النهاية ستؤدي إلى التضخم في قيمة العملة الهدف . وبهذا سوف تتسم العملتان بصفة كونهما غير مستقرتين . ولهذا ومنذ منتصف عام 2006 عملت السلطات النقدية السويسرية على رفع معدل الفائدة لديها إلى 2.75 % في استراتيجية امتدت على فترة قصيرة كخطوة لمكافحة عمليات الكاري ترايد التي كانت تحصل على الفرنك السويسري كعملة تمويل . الكاري ترايد والعملات ذات الفوائد المرتفعة : إن العملة ذات الفائدة المرتفعة بشكل طبيعي سوف تستقطب استثمارات مالية خارجية وداخلية طلباً للفوائد المرتفعة ، وبهذا فإن هذه العملة سوف يرتفع سعرها كلما تزايد الطلب الاستثماري عليها وفتحت الحسابات بها . ولهذا فإن العملة ذات الفائدة المرتفعة تبقى ذات سعر أعلى من العملة ذات الفائدة المنخفضة ، وبهذا يتحقق الهدف المزدوج لمستثمري الكاري ترايد . ما هي عملات التمويل الأبرز ؟ هي بالطبع العملات ذات الفائدة المتدنية ، كالين الياباني الذي يشكل العملة الرئيسية للكاري ترايد ( معدل الفائدة 0.25 % ) ، والفرنك السويسري ( معدل الفائدة 2.75 % ) ، وقد ينضم الدولار الأمريكي إليها قريباً إذ إن معدل الفائدة الأمريكية أصبح يساوي 2.25 % ، وهو يتوقع له الاستمرار في الانخفاض . ما هي عملات الهدف الأبرز ؟ هي بالطبع العملات ذات الفائدة المرتفعة ، وهي كثيرة ، أبرزها الدولار النيوزيلندي ( 8.25 % ) ، والدولار الأسترالي ( 7.25 % ) والباوند الاسترليني ( 5.25 % ) ، واليورو ( 4 % ) وغيرها . مثال عام على الين الياباني : دعنا نفترض أن مستثمراً اقترض 1000 ين ياباني من أحد البنوك اليابانية ، ثم حوّل هذا المبلغ ( اشترى ) إلى دولار أسترالي . وتساوي الفائدة اليابانية 0.25 % في حين تساوي الفائدة الأسترالية 7.25 % ، فيتوقع المستثمر الحصول من جراء هذه الصفقة على 7.25 – 0.25 = 7 % ، مع توقع بقاء سعر الصرف على حاله بين البلدين . يستخدم هذا المثال الصغير للدلالة على مدى الربح الذي تحققه هذه التجارة ، فكيف إذا ما أخذت الرافعة المالية Leverage بعين الاعتبار ، فإن الأرباح سوف تصبح كبيرة جداً . ففي مثالنا هذا إذا ما استخدم المستثمر رافعة قدرها 1:10 فإنه سوف يحقق ربحاً يساوي 70 % . الرول أوفير Rollover : الرول أوفير هو فائدة مدفوعة أو مستحقة جراء الاحتفاظ بالعقود من يوم إلى يوم تجاري آخر . في كل برامج شركات الوساطة ( الفوركس ) يوجد قائمة بالفوائد على المراكز المفتوحة ( عملات البيع والشراء ) . ففي معظم شركات الوساطة مثلاً تدفع الرول أوفير كل يوم من الأيام التجارية خلال الأسبوع في الخامسة بعد الظهر بتوقيت نيويورك ، وهي تمثل الفرق بين فوائد عملات المراكز المفتوحة لأي زوج ، فإذا ما كان الشراء على العملة ذات الفائدة الأعلى مقابل العملة ذات الفائدة الأقل فإن الرول أوفير تدفع للمضارب صاحب المركز ، أما إذا كان الشراء معاكساً فإن صاحب المركز يدفع هذا الفرق . في يوم الأربعاء تدفع الرول أوفير مضاعفة ثلاث مرات ، وذلك لأن نهار السبت والأحد يكون السوق مغلقاً . مثلاً إن الرول أوفير على الزوج باوند ين تساوي 2.2 دولار أمريكي للشراء و 2.6 – للبيع ، فإذا ما أخذنا الزوج شراء Long فإن الرول أوفير تدفع لصالح المضارب وذلك لأن شراء الباوند ذو الفائدة الأعلى يكون مقابل بيع الين الياباني ذو الفائدة الأدنى ، وإذا كان المركز معاكساً أي بيع الزوج Short فإن الرول أوفير تنقص من المضارب صاحب المركز .  مثال مباشر : في الرسم البياني ( الشارت ) يظهر مثال مباشر لاستراتيجية الكاري ترايد على الزوج باوند / ين ياباني ، وهو الزوج الأكثر استعمالاً في تجارة الكاري ترايد ، وهو واحد من أفضل الفرص المؤاتية لهذه التجارة . يظهر الشارت ارتفاعاً هادئاً للباوند ين خلال عام 2005 و 2006 ، وقد كان هذا الوضع من أفضل الفرص التي تحققت فيها أرباح الكاري ترايد .  تم الدخول من قبل تجار الكاري ترايد برافعة مالية تساوي 1:100 ( لوت واحد في الحسابات العادية ) في بداية شهر تشرين الثاني نوفمبر عام 2005 شراء ( لونغ ) عند السعر 204.73 ، حيث كانت الفائدة البريطانية تساوي 4.5 % والفائدة اليابانية تساوي 0 % . وكان من المخطط له الخروج بعد حوالى سنة من فتح المركز ، وبالفعل تم الخروج من المراكز ( بيع Sell ) في 2 تشرين الأول أكتوبر 2006 عند السعر 221.25 ، حيث كانت الفائدة البريطانية تساوي 5 % والفائدة اليابانية تساوي 0.25 % . وكانت النتائج بعد الخروج على الشكل التالي : 1652 نقطة ربح ، تساوي 13909.84 دولاراً أمريكياً . كلفة ارتفاع معدل الفائدة اليابانية 0-0.25 % ، ربح ارتفاع معدل الفائدة البريطانية 5-4.5 % ، بمعدل ربح يومي يساوي 22.35 دولاراً أمريكياً ، ومجموع أرباح فرق الفوائد يساوي 8157.75 دولاراً أمريكياً . وكان الربح النهائي لهذه العملية يساوي 13909.84 + 8157.75 = 22067.59 دولاراً أمريكياً .  سر النجاح : للنجاح في هذه الاستراتيجية التجارية لا بد من فهم دور الفائدة في الأسواق المالية والاقتصادية ، ودراسة السوق جيداً لاستقراء حركة الفوائد على العملة التمويل والعملة الهدف ، واستقراء اتجاه العملة العام ، وبالتالي شراء عملة الاقتصاد القوي وبيع عملة الاقتصاد الضعيف ، من أجل تحقيق أفضل نتيجة ممكنة وأعلى نسبة ربح ، واقتناص الفرصة في أفضل شروط السوق المالية . كيف نستفيد من مراقبة الكاري ترايد ؟ يمكن الاستفادة من تحليل حركة الكاري ترايد في المتاجرة اليومية عبر : · مراقبة حركة الأزواج التي ترتبط بعمليات الكاري ترايد ، وإغلاق هذه العقود يحدث حركة لهذهالأزوج . · مراقبة أزواج الين عن كثب ، ويقول البعض أن إغلاق هذه العقود ربع سنوي ، ولكن لا أحديستطيع التنبؤ بموعد إغلاق عقود الكاري ترايد ، لذا فإن حدوث حركات عنيفة على أزواج الينالياباني بلا مؤثرات اقتصادية مباشرة واضحة أساسية كانت أو فنية يدل على تدحرج أزواج الين، ويمكن الاستفادة من هذه الظروف التي تخلقها عمليات التسييل ( فك العقود ) . · الصناديق الكبيرة تحتفظ بعقودها سنوياً فيمكن مراقبة أزواج الين أيضاً مع نهاية العام ( نهاية السنة المالية في اليابانيصادف شهر آذار مارس عندنا ) فكثيراً ما يتحرك تجار الكاري ترايد لسداد قروضهم قبل نهاية العامبأيام ، ، ويمكن الاستفادة من هذه الأجواء والظروف التي يخلقها سداد قروض الكاري ترايد .  نظرة على الوضع الحالي : إن تجارة الكاري ترايد اليوم غير مناسبة لسبب وحيد هو أن الين الياباني ( العملة الأبرز في تجارة الكاري ترايد ) داخل في مرحلة من الارتفاع ( هبوط أزواج الين ) ، وبهذا فإن حركة الأزواج ( سعر الصرف ) معاكس لاتجاه فرق الفوائد على اللونغ . وهنا لا بد من المرور سريعاً على أبرز الأسباب التي دفعت أزواج الين الياباني للهبوط بشكل حاد خلال فترة قصيرة ، وهو ما جعل تجار الكاري ترايد يفكّون عقودهم مع استمرار الهبوط ، وهذا ما نلاحظه في حركة الين حيث الهبوط السريع ، والأسباب تتلخص في التالي : · أزمة الرهون العقارية التي انفجرت في منتصف آب 2007 في الولايات المتحدة ، وأدت إلى ضعف شديد بالدولار الأمريكي وهبوط معدل الفائدة الأمريكية إلى 2.25 % حتى اليوم ، ما دفع زوج الدولار الأمريكي الين الياباني إلى الهبوط ساحباً معه كافة أزواج الين . · ضعف الدولار الشديد والاقتصاد الأمريكي ، الذي يعتبر المنافس الأبرز للين الياباني ، دفع الين إلى الارتفاع . · هبوط البورصة اليابانية مع هبوط معدلات التصدير وهبوط البورصات الأمريكية ( بخاصة داو جونز ) ، ما دفع الين للارتفاع . · اتباع سياسة اقتصادية لتقوية الاقتصاد الياباني والتقارير الاقتصادية اليابانية الجيدة . ملاحظة هامة : في هذا الوضع الحالي مع استمرار تخفيض الفائدة الأمريكية يتوقع أن ينضم الدولار إلى أزواج التمويل ليصبح عملة رائجة لتجارة الكاري ترايد في المستقبل القريب .

|

|

25-07-2014, 10:16 PM

|

المشاركة رقم: 13 | ||||||||||||||||||||||||

|

كاتب الموضوع :

snowwhite

المنتدى :

منتدى الاخبار و التحليل الاساسى

سلسلة حلقات اقتصادية – الحلقة 12 : الانكماش الاقتصادي |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#13

25-07-2014, 10:16 PM

|

|

|

|

|

سلسلة حلقات اقتصادية – الحلقة 12 : الانكماش الاقتصادي

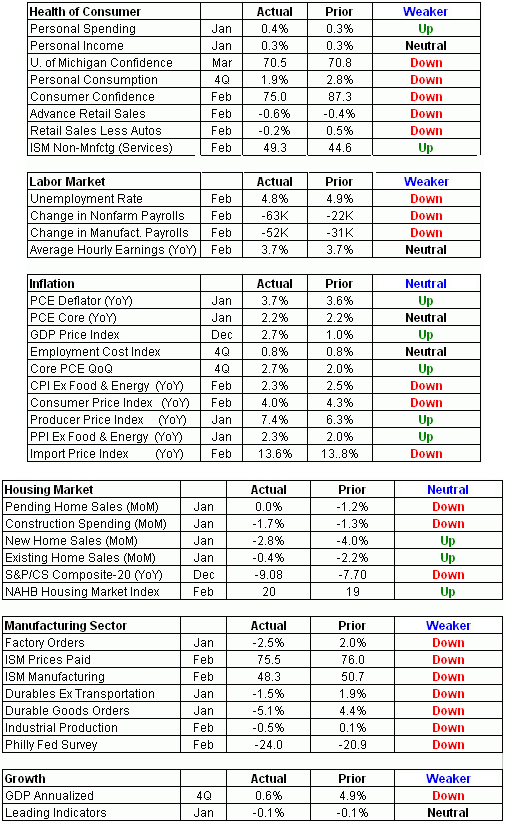

ما هو الانكماش الاقتصادي ؟ الانكماش Deflation هو عكس التضخم ، حيث هبوط مستوى الأسعار وتراجع النمو . ويمكن تعريف الانكماش الاقتصادي من خلال آثاره ونتائجه المترتبة على خمول الحركة الاقتصادية وتباطؤها . كيف يمكن الاستدلال على الانكماش الاقتصادي ؟ يمكن الاستدلال على الانكماش الاقتصادي من خلال المؤشرات الثلاثة الأساسية في الاقتصاد : مستوى الأسعار ، العمالة وميزان المدفوعات . وفي حالة الانكماش تنخفض الأسعار على عكس التضخم ، وتزداد البطالة ويتحقق فائض في ميزان المدفوعات . وإذا كان الانكماش يمثل حالة عكسية تماماً للتضخم مماثلة له في ظواهره ، ولكن بطريقة سلبية ، إلا أنهما يعبران في نفس الوقت عن الاختلال في البناء الاقتصادي وفي النظام النقدي . فالتضخم والانكماش سوف يؤديان إلى سوء استخدام النقود ، وخروجها عن وظائفها الأساسية ، وتدهور النظام النقدي . ما هي نتائج وآثار الانكماش الاقتصادي ؟ يؤدي الانكماش الاقتصادي إلى تعطيل دور النقود في النشاط الاقتصادي وامتصاص الزيادة في الرصيد النقدي ، والتقييد من الإنفاق بأنواعه الثلاثة ( الحكومي ، الخاص ، الاستثماري ) ، وحصر النشاط الحكومي ونشاط المشاريع التجارية وحجم الائتمان . ومن ثم يقل النشاط الإنتاجي ، وتتجمد معدلات النمو ، وتعود الأسعار إلى الهبوط . وإذا كان النظام النقدي يختل أثناء التضخم ، وتتم عمليات الاستثمار والادخار عن طريق الاستبدال النقدي ( أي انتقال رؤوس الأموال في عملة إلى أخرى ) ، وتنهار وظيفة النقود كمخزن للقيمة وتنشط وظيفتها كوسيط للمبادلة ، فإن الانكماش بما يعنيه من توافر حجم ضئيل من الكمية النقدية ( السيولة ) ، لا يتناسب مع احتياجات التداول ، سوف يؤدي إلى تفضيل النقود كمخزن للقيمة ( الادخار ) عن وظيفتها كوسيط للمبادلة ، ولسوف تتعطل النقود في أشكال سائلة أو مكتنزة . وكذلك في حالة الانكماش لن تستخدم النقود في النشاط الاستثماري أو النشاط الاستهلاكي ( حيث ينخفض الاستهلاك الفردي وتقلل الأسر من مصاريفها ) ، وتقل حركة المدفوعات وتبطئ دورة التداول : ( سلع – نقود ) ، وينكمش الجهاز المصرفي ، ويتناقص حجم الائتمان ، وتنعدم حركة التمويل . وتحتفظ المشاريع التجارية أيضاً بكثير من أصولها في شكل نقدي أو مالي ، بدلاً من أن تحولها إلى استثمارات حقيقية جديدة أو تستخدمها في استبدال الطاقة الإنتاجية المستهلكة ، وبالتالي تكف عن زيادة الإنفاق والتوسع .  الانكماش وأثره على الأسعار : ينعكس الاختلال أيضاً في الانكماش على نظام الأسعار ، فهو يؤدي إلى الاختلال في الأسعار النسبية بطريقة معاكسة للتضخم ، فيحدث انخفاض في الأسعار ، ولكنه يتم بطريقة غير متوازنة ومتفاوتة حسب الأهمية النسبية للسلع والخدمات . فهناك بعض السلع تحقق معدلات انخفاض مرتفعة في أسعارها ، يقابلها سلع أخرى تنخفض أسعارها بدرجة أقل ، وبذلك تختل معدلات المبادلة بين هذه السلع . وتتغير كذلك تكاليف عناصر الإنتاج ، وتنخفض مداخيل العمل ( الأجور ) بنسبة أكبر من أسعار السلع الاستهلاكية ، وتتفاقم البطالة ، ويقل الطلب على السلع ، فينخفض الإنتاج وينعدم النمو . كيف تتم معالجة الانكماش الاقتصادي ؟ تتبع السلطات الحكومية والنقدية سياسة لمعالجة الانكماش تستند إلى تحريك العجلة الاقتصادية ودفع المجتمع إلى الاستثمار وزيادة النمو ، أولاً عن طريق تطبيق سياسة اقتصادية فعالة وثانياً عن طريق سياسة نقدية مكملة للسياسة الاقتصادية . ففيما يتعلق بالسياسة الاقتصادية ، تقوم الدولة بخفض معدلات الضرائب ، وذلك لإبقاء أكبر قدر ممكن من النقود في أيدي أفراد المجتمع ، وذلك في خطوة لمساعدتهم على تخفيف الأعباء المالية تحفيزاً لهم لزيادة الاستثمار والاستهلاك ، لأن زيادة الاستثمار تخلق فرصاً جديدة للعمل ، وبالتالي يهبط مستوى البطالة ، وتزيد من الحركة الاقتصادية وترفع النمو الاقتصادي . وزيادة الاستهلاك من شأنها أن ترفع الطلب على السلع ، وبالتالي تحفز المستثمرين على الإنتاج ، وهذا يؤدي في النهاية إلى زيادة النمو . إضافة إلى بعض الإعفاءات من الضرائب لتحفيز الاستثمار . كما أن الدولة تعمل على زيادة إنفاقها على المشاريع العامة المنتجة كبناء الطرق والمؤسسات والأعمال العامة ذات المنفعة الاجتماعية والتقديمات ، وهذه بدورها تزيد من الحركة الاقتصادية . أما فيما يتعلق بالسياسة النقدية فيلجأ البنك المركزي إلى خفض معدلات الفائدة من أجل زيادة حجم الإقراض ، بخاصة الإقراض الذي يهدف إلى الاستثمار وبناء مشاريع تجارية جديدة . فالناس سوف يتوجهون بشكل أكبر إلى البنوك التجارية للاقتراض حين تكون الفائدة على القروض منخفضة . كما يلجأ البنك المركزي وفي الحالات الطارئة إلى رفع مستوى السيولة في المجتمع بشكل مباشر عن طريق ضخ أموال نقدية في القطاع المصرفي . إن كل السياسة المعالجة للانكماش سواء أكانت اقتصادية أو نقدية تصب في هدف رفع السيولة من أجل التحفيز على الاستثمار ، ورفع مستوى الإنتاج والنمو الاقتصادي . الكساد الاقتصادي : الكساد هو الوضعية الكارثية التي يصل إليها الاقتصاد بعد مرحلة الانكماش إذا ما عجزت السلطات الحكومية والنقدية في معالجته . تبدأ الدورة الاقتصادية بالازدهار ( النمو أو التوسع ) Expansion ، ثم الانكماش Deflation ( التراجع ) ، ثم الكساد ( الركود ) Depression ، وهو يعتبر قعر الدورة الاقتصادية حيث تكثر الإفلاسات والشركات الخاسرة وتراجع النمو الحاد والعجز التجاري ، وكل ما هو كارثي ، كما حصل في أمريكا إثر أزمة عام 1929 ، التي تعتبر أكبر أزمة اقتصادية في العالم ، والتي تحدثنا عنها في الحلقة 9 . الانكماش في الولايات المتحدة : تمر الولاياتالمتحدة اليوم في مرحلة من الانكماش الاقتصادي باتت واضحة ، فتخفيض الفوائد يتم بنسب مرتفعة ، وأحياناً بأعلى من التوقعات . وقد بدأت مسيرة التخفيض في 18 أيلول سبتمبر 2007 حيث خفض البنك المركزي معدل الفائدة بأعلى من التوقعات بمعدل 0.5 % ، وتوالت التخفيضات ( 0.25 % في تشرين الأول أكتوبر 2007 ، 0.25 % في 11 كانون الأول ديسمبر 2007 ، 0.75 % في 22 كانون الثاني يناير 2008 في اجتماع طارئ للمركزي ووقت غير متوقع ، 0.5 % في 30 كانون الثاني يناير 2008 ) وصولاً إلى التخفيض مؤخراً 0.75 % في 18 آذار مارس 2008 ، ومن المتوقع أيضاً استمرار هذا المسلسل على المدى المنظور . كما أعلن البنك المركزي عن عدد من خطوات ضخ مباشر وطارئ للسيولة النقدية في السوق ، كان آخرها ضخ 200 مليار دولار في 11 آذار مارس 2008 . وقد أعلنت الحكومة الأمريكية أيضاً عن تخفيض معدلات الضرائب ، بخاصة على المشاريع التجارية . كل هذا الوضع المأساوي في الولايات المتحدة انفجر في ما يعرف بأزمة الرهون العقارية ، والتي هي عبارة عن تراكم أزمات بدأت مع بداية القرن الحالي ، حيث عجز المجتمع الأمريكي عن تسديد القروض المصرفية على التسليفات العقارية وازدادت القروض عالية المخاطر . وإذا ما ألقينا نظرة على الوضع الاقتصادي في الربع الأول من العام 2008 ، لوجدنا بشكل واضح هبوط معظم المؤشرات والقطاعات الاقتصادية ، بخاصة النمو والإنتاج والعمالة والقطاع الصناعي والقطاع العقاري . فالجداول التالية تظهر هبوطاً ( باللون الأحمر ) في نتائج معظم التقارير الاقتصادية الأمريكية ، وكلها مؤشرات على حالة الانكماش الاقتصادي التي تمر بها الولايات المتحدة اليوم :  تأثير الانكماش الاقتصادي على حركة العملات : يؤدي الانكماش الاقتصادي إلى اختلال الاستقرار النقدي وتراجع النمو وهروب الرساميل وتضرر الاقتصاد كما ذكرنا ، وهذا بطبيعة الحال سوف ينعكس سلباً على قيمة وسعر العملة ، وبالتالي يؤدي إلى هبوطها بشكل حاد . وبالعودة إلى وضع الولايات المتحدة ، فإننا نلاحظ الهبوط الحاد في سعر الدولار في فترة الانكماش الحالية .

|

|

25-07-2014, 10:17 PM

|

المشاركة رقم: 14 | ||||||||||||||||||||||||

|

كاتب الموضوع :

snowwhite

المنتدى :

منتدى الاخبار و التحليل الاساسى

سلسلة حلقات اقتصادية – الحلقة 13 : الناتج القومي والدخل القومي |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#14

25-07-2014, 10:17 PM

|

|

|

|

|

سلسلة حلقات اقتصادية – الحلقة 13 : الناتج القومي والدخل القومي

في التحليل الاقتصادي هناك متغيران يعتبران من أكثر المتغيرات أهمية ، وهما : الناتج القومي والدخل القومي . هذين المتغيرين يقيسا مستوى أداء الاقتصاد بطريقة أفضل مما تفعل أية متغيرات أخرى . الناتج القومي ( المحلي ) Gross Domestic Product : يمكن قياس النشاط الاقتصادي لبلد ما بعدد من الطرق ، ومن بين أهم هذه الطرق هو إجمالي الناتج القومي GDP ، وهو يمثل القيمة السوقية Market Value لكافة السلع والخدمات النهائية المنتجة بواسطة الاقتصاد القومي على مدى فترة محددة من الزمن عادة تكون سنة . وقيمة السلع والخدمات المنتجة تكون مساوية بالضرورة للإنفاق على هذه المنتجات ، ويستتبع ذلك أنه يمكن قياس إجمالي الناتج القومي بمجموع إنفاق قطاعات الاقتصاد القومي المختلفة على السلع والخدمات . وللوصول إلى الإنفاق الكلي على المنتجات النهائية Finished Goods ، فإننا نطرح من مجموع المبيعات مبيعات السلع الوسيطة ( التي تستخدم في الإنتاج وهي غير استهلاكية ) والمواد الأولية المستخدمة في إنتاج الناتج النهائي . ولتقدير إجمالي الناتج القومي كإنفاق فإننا نقوم بتقسيم الاقتصاد إلى أربعة قطاعات رئيسية : قطاع العائلات ، قطاع الأعمال ، قطاع الحكومة ، قطاع العالم الخارجي ( الأجنبي ) ، وأخذ مجموع إنفاق هذه القطاعات على السلع والخدمات النهائية .  وهكذا فإجمالي الناتج القومي هو مجموع الإنفاق الاستهلاكي الشخصي وإجمالي الاستثمار المحلي والإنفاق الحكومي على السلع والخدمات وصافي الصادرات من السلع والخدمات ، أو ما يسمى "بصافي الاستثمار الأجنبي" . ويمكن شرح كل واحدة على حدى بالشكل التالي : · الإنفاق الاستهلاكي الشخصي Personal Consumption Expenditure : يمثل PCE إنفاق العائلات على السلع الاستهلاكية ( المعمرة Durable Goods وغير المعمرة ) والخدمات . ومن أمثلة السلع المعمرة السيارات والثلاجات والتلفزيونات والأثاث وما شابه ذلك . أما السلع غير المعمرة فتشمل المأكولات والمشروبات والملابس والسجاير وغيرها من السلع التي تفنى بالاستعمال في مدة أقل من سنة . ومن أمثلة الخدمات الإنفاق على المسكن والتعليم والصحة والتسلية وما إلى ذلك . وتقاس جميع هذه النفقات بأسعار السوق . · إجمالي الاستثمار المحلي Gross Domestic Investment : يمثل GDI أصول رأسمالية منتجة حديثاً ومشتراة بواسطة مؤسسات الأعمال والأفراد ، وهي تشمل آلات ومعدات يتم الحصول عليها بواسطة المنشآت ، ومنازل جديدة مشتراة بواسطة الأفراد . فتماماً كما أن المستهلكين هم المستعملين النهائيين للسلع الاستهلاكية المعمرة وغير المعمرة ، فإن مؤسسات الأعمال هي المستعملة النهائية للسلع الرأسمالية . · الإنفاق الحكومي Government Expenditure : يشمل المشتريات من السلع والخدمات بواسطة الهيئات الحكومية بجميع مستوياتها : مركزية ومحلية . والسلع المنتجة حديثاً المباعة بواسطة مؤسسات الأعمال للحكومة تتفاوت من التوريدات المكتبية إلى الطائرات والآليات الحربية . كما تدفع أجور ومرتبات موظفي الدولة مقابل خدماتهم في إدارة العدالة ورعاية الأمن والتعليم وما إلى ذلك . · صافي الاستثمار الأجنبي Net Foreign Investment : إن قيمة السلع والخدمات التي نشتريها من الخارج هي وارداتنا Imports ، وقيمة السلع والخدمات التي نبيعها للبلاد الأجنبية هي صادراتنا Exports . وهذه الصادرات هي جزء من حجم السلع والخدمات التي ننتجها ، وهي تولد مداخيل إلى أولئك العاملين في إنتاجها . ويقوم إحصائيو الدخل القومي بطرح الإنفاق على الواردات من مجموع الإنفاق على السلع والخدمات ويضيفون قيمة الصادرات . والفرق بين الصادرات والواردات الذي يدخل إجمالي الناتج القومي يشار إليه أحياناً بـ "صافي الاستثمار الأجنبي" . فإذا كان أحد البلدان يصدر أكثر مما يستورد ( كاليابان مثلاً والتي تعتبر من أهم المصدرين في العالم ) ، فإنه يدخر قدراً مساوياً للفرق بين الاستيراد والتصدير كأصول أجنبية ( عملات أجنبية أو ذهب ) . وبطبيعة الحال قد يكون صافي الاستثمار الأجنبي موجباً أو سالباً على حسب قيمة الصادرات والواردات في ميزان المدفوعات . إذا رمزنا للإنفاق الاستهلاكي الشخصي بالرمز C ، ولإجمالي الاستثمار المحلي بالرمز DI ، وللإنفاق الحكومي على السلع والخدمات بالرمز GE ، وللصادرات من السلع والخدمات بالرمز Ex ، وللواردات من السلع والخدمات بالرمز Im ، فإنه يمكننا أن نعبر على إجمالي الناتج القومي GDP بمعادلة بسيطة كالآتي : (GDP = C + DI + GE + ( Ex – Im . الاستثمار والإنتاج وتأثير معدل الفائدة : إن الاستثمار Investment يتحدد على أساس المقارنة بين معدل الفائدة النقدي ( ثمن الإقراض من البنوك ) ومعدل الفائدة الحقيقي أو الطبيعي ( العائد من استثمار رأس المال ) . فتناقص معدل الفائدة النقدي بالنسبة لمعدل الفائدة الطبيعي سوف يشجع المنتجين ويؤدي إلى زيادة الاستثمار ، وبالتالي زيادة الإنتاج وحجم المعاملات ، حيث أن انخفاض معدل الفائدة النقدية عن معدل الفائدة الطبيعية يعني انخفاض تكلفة رأس المال بالمقارنة بالعائد المتوقع من رأس المال . والتوسع الاستثماري نتيجة تجاوز معدل الفائدة الطبيعي لمعدل الفائدة النقدي يتضمن زيادة الطلب على عناصر الإنتاج ( معدات ، آلات ، عمال .. ) ، وبالتالي زيادة المداخيل الموزعة على تلك العناصر المشاركة في الإنتاج ، أي زيادة الطلب الكلي . وزيادة حجم الطلب الكلي سوف يؤدي بدوره إلى رفع الأسعار . خلاصة القول ، إن انخفاض معدل الفائدة النقدي عن المعدل الطبيعي ( أو الحقيقي ) سوف يؤدي إلى ارتفاع أسعار السلع والخدمات ، والعكس إذا تجاوز معدل الفائدة النقدي المعدل الطبيعي سوف يؤدي إلى انخفاض مستمر في أسعار السلع والخدمات . صافي الناتج القومي Net Domestic Product : إن إجمالي الناتج القومي يعكس مجموع السلع والخدمات الجديدة المنتجة في السنة الجارية ، معبراً عنه بدلالة الأسعار التي بيعت بها هذه المنتجات . ومع ذلك ، فأي اقتصاد يستخدم سلع رأسمالية في الإنتاج سوف يستهلك جزءاً من رصيد رأسماله في خلال فترة الإنتاج . وهكذا ، للحصول من إجمالي الناتج القومي على صافي الناتج القومي NDP ، فإنه يطرح مجموع مخصصات الإهلاك ( وهي الأموال المخصصة لاستبدال الآلات القديمة بآلات حديثة ، أو مخصصات الصيانة ) ، أو يطرح مخصصات الإهلاك من إجمالي الاستثمار الخاص ليعطي صافي الاستثمار المحلي I فإنه يكون لدينا ( NDP = C + I + GE + ( Ex – Im . إن صافي الناتج القومي أو الدخل القومي بأسعار السوق تستخدم على نطاق واسع في التحليل الاقتصادي . الدخل القومي Domestic Income : يمكن تعريف الدخل بالنسبة للفرد بأنه مقدار "مكاسبه" Earningsمن الخدمات الإنتاجية التي تؤدى في الفترة الجارية بواسطته شخصياً أو بواسطة أملاكه . والدخل القومي هو مجموع المداخيل الفردية ، وبالتالي فإن مجموع الدخل المكتسب بواسطة إنتاج السلع والخدمات في اقتصاد ما خلال فترة معينة ( عادة سنة ) هو الدخل القومي لهذا الاقتصاد . وتعريف الدخل على أنه "مكاسب" يميزه عن "مقبوضات الدخل" Income Receipts . فالدخل قد يكتسب خلال إحدى الفترات ولكن لا يقبض ، إما لأنه يؤخذ في صورة ضرائب قبل أن يستلم ، أو لأنه يحتجز في مكان ما ليعاد دفعه في تاريخ لاحق . والدخل يجب أن يميز بوضوح عن تحويلات الأصول Asset Transformation . فإذا أنت بعت منزلاً أو سنداً أو حق اختراع فإن حصيلة البيع لا تمثل دخلاً ، أو إذا سدد دين فإن مقدار السداد لا يمثل دخلاً ، وكل ما حدث هو أن أحد أشكال الثروة ( منزل ، سند ، حق اختراع ) قد حول إلى شكل آخر ( عادة شكل نقدي ) . ومن ناحية أخرى ، الإيجار من المنزل ، والفائدة من السند ، والأتاوة من الاختراع هي دخل . وهكذا يمكن القول أن الدخل القومي هو مجموع : 1- الأجور والمرتبات ، والعمولات ، والمكافآت والأشكال الأخرى لمكاسب الموظفين ( قبل خصم الضرائب أو اشتراكات التأمينات الاجتماعية والمعاشات ) . 2- صافي الدخل من الإيجارات والأتاوات . 3- دخل الفائدة . 4- الأرباح ، سواء أرباح الشركات المساهمة ، أو شركات الأشخاص ، أو الملكيات الفردية ، وسواء دفعت للملاك أو احتجزت في المشروع التجاري ، وقبل استقطاع الضرائب المفروضة على الدخل . العلاقة بين الناتج القومي والدخل القومي : إن الدخل القومي ( من الناحية النظرية ) لاقتصاد ما يكون مساوياً في الحجم لإجمالي ناتجه القومي . والمساواة توجد لأن كل دولار منفق بواسطة الشارين يميل لأن يستلم كدخل بواسطة منتجو السلع والخدمات المشتراة . وحيث أن المدفوعات بواسطة الشاري تميل لأن تكون مساوية للمداخيل المستلمة بواسطة أصحاب عوامل الإنتاج : العمل ، الأرض ، رأس المال ، والتنظيم ، لتعويضهم عن استخدام عواملهم في عملية الإنتاج ، فإنه من الممكن تحديد قيمة ومقدار الإنتاج الذي يحدث في اقتصاد ما بطريقتين : عن طريق الناتج الذي يقدر الإنفاق الكلي على السلع والخدمات ، أو عن طريق الدخل الذي يقدر الدخل الكلي المكتسب من إنتاج السلع والخدمات . إن تقديرات إجمالي الناتج القومي والدخل القومي تحسب دورياً في معظم البلدان ، وهذا يساعد على ضمان تحديد أكثر دقة لحجم وقيمة النشاط الإنتاجي الذي يحدث في الاقتصاد خلال فترة معينة . وبالرغم من أنهما يقيسا أساساً نفس الشيء ، فإن تقديرات إجمالي الناتج القومي والدخل القومي قد لا تعطينا بالضرورة مجاميع متماثلة ، طالما أن أحدهما يقيس كم أنفق والآخر يقيس كم استلم .  اجمالي الناتج القومي - ( ناقص ) مخصصات إهلاك رأس المال = صافي الناتج القومي ( أو الدخل القومي بأسعار السوق ) - ( ناقص ) الضرائب غير المباشرة على قطاع الأعمال - ( ناقص ) المدفوعات التحويلية لقطاع الأعمال - ( ناقص ) فائض المشاريع الحكومية مخصوماً منه الإعانات الحكومية = الدخل القومي ( بتكلفة عوامل الإنتاج ) . إجمالي الناتج القومي كمؤشر للنمو الاقتصادي : يعتبر إجمالي الناتج القومي أبرز مؤشر على وضع ونشاط الاقتصاد ككل ، وبالتالي فهو يدلنا على مستوى النمو الاقتصادي الذي يعتبر الشغل الشاغل لكل السياسات الاقتصادية والمالية . وبالتالي تقوم كل دولة باحتساب معدل ارتفاع إجمالي الناتج القومي الشهري أو السنوي ، وهو له أثر كبير على قوة أو ضعف الاقتصاد على المدى المتوسط والطويل ، وبالتالي على قوة أو ضعف العملة بشكل عام . كما أن صدوره على ارتفاع كبير أو هبوط كبير يمكن أن يؤثر في الحركة المباشرة لسعر العملة .

|

|

25-07-2014, 11:22 PM

|

المشاركة رقم: 15 | ||||||||||||||||||||||||

|

كاتب الموضوع :

snowwhite

المنتدى :

منتدى الاخبار و التحليل الاساسى

سلسلة حلقات اقتصادية – الحلقة 14 : الدخل الشخصي والاستهلاك |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#15

25-07-2014, 11:22 PM

|

|

|

|

|

سلسلة حلقات اقتصادية – الحلقة 14 : الدخل الشخصي والاستهلاك

الدخل الشخصي والدخل الصافي هناك فكرتين مرتبطتين بالدخل القومي هما : "الدخل الشخصي" Personal Income و"الدخل الصافي" Net Income ، ولنوضح طريقة التوصل إلى كل منهما من حسابات الدخل القومي ، لدينا المعادلة التالية : الدخل القومي - ( ناقص ) ضرائب أرباح الشركات - ( ناقص ) أرباح الشركات غير الموزعة - ( ناقص ) اشتراكات التأمين والمعاشات - ( زائد ) المدفوعات التحويلية لقطاع الأعمال - ( زائد ) المدفوعات التحويلية الحكومية - ( زائد ) الفائدة الحكومية = الدخل الشخصي - ( ناقص ) ضرائب الدخل الشخصية = الدخل الصافي ( الممكن التصرف فيه ) . إن الدخل القومي ( بتكلفة عوامل الإنتاج ) هو القدر الذي يخص ، من حيث المبدأ ، عوامل الإنتاج : العمل الأرض ، رأس المال ، التنظيم . ولكن إذا أردنا معرفة مقدار الدخل الذي يصل فعلاً إلى أيدي العائلات ، فإن المقياس المناسب هو الدخل الشخصي ، فليس كل الدخل الذي يخص عوامل الإنتاج يصل إليها فعلاً . وهناك أيضاً خصومات دخل العمل ، فالقدر الذي يدفعه العامل للتأمينات الاجتماعية Social Insurance والمعاشات Wages ، فضلاً عن ما يسهم به رب العمل نيابة عنه ، يحسب كما لو أنه يخص العامل ولكنه لا يراه أبداً . وفي الجانب الإيجابي يتسلم الناس بعض الدخل الذي لم يكتسب في الإنتاج الجاري Current Production ، فقدامى المحاربين يتسلمون مزايا نقدية مختلفة ، والعمال يتسلمون تعويضات بطالة ومعاشات شيخوخة وهكذا . كل هذه المدفوعات التحويلية الحكومية تحسب كجزء من الدخل الشخصي . أما الدخل الصافي ( الممكن التصرف فيه ) فهو ببساطة الدخل الشخصي بعد دفع ضرائب الدخل الشخصية . وهذا الرقم هو الذي يمكن للمستهلكين التصرف فيه ، فينفق أو يدخر . إنه رقم مهم بالنسبة لتجارة التجزئة وصناع السلع الاستهلاكية ، فإذا كان الدخل الممكن التصرف فيه آخذاً في الارتفاع ، فإن معظم مؤسسات الأعمال يمكن أن تتوقع أن تجد مبيعاتها تأخذ في الارتفاع أيضاً . الاستهلاك والنشاط الاقتصادي إن العامل الأساسي للتغير في الاستهلاك Consumption هو الدخل ، فإذا ارتفع الدخل ارتفع الاستهلاك والعكس صحيح . وإذا ما وجدت عوامل ومتغيرات أخرى يمكن أن تؤثر في الاستهلاك فهي عوامل ذات تأثير ثانوي لا يقارن بتأثير وأهمية الدخل على الإنفاق الاستهلاكي . وهناك الكثير من العوامل النقدية التي يمكن أن تؤثر مباشرة في سلوك الاستهلاك مثل معدل الفائدة أو كمية النقود أو المستوى العام للأسعار . كما أن هناك بعض العوامل الحقيقية ( أو الخارجية ) والتي تتأثر بالعوامل النقدية بطريقة غير مباشرة مثل العوامل الهيكلية وتوزيع الدخل والزمن . ولنبدأ أولاً بتحليل العوامل النقدية أو التأثيرات المباشرة : 1-أول المتغيرات النقدية التي يمكن أن تؤثر في مستوى الاستهلاك هو معدل الفائدة . إن معدل الفائدة Interest Rate يمارس تأثيراً على الطريقة التي سيتصرف بها الأفراد بالنسبة لمداخيلهم بين الاستهلاك والادخار ، بحيث أن الزيادة في معدل الفائدة سوف تدفع الأفراد إلى الإقلال من إنفاقهم الاستهلاكي وتحثهم على زيادة ادخارهم للحصول على عائد مرتفع High Yield . وعلى ذلك يستطيع البنك المركزي أن يستخدم بكفاءة سعر الخصم ومعدل الفائدة للتأثير على توزيع المداخيل بين الاستهلاك والادخار . إلا أن معدل الفائدة ليس حاسماً إذا لم يصاحبه زيادة في وسائل الدفع ( النقود ) ، فارتفاع الفائدة لا يدفع الأفراد إلى الإقلال من استهلاكهم وزيادة ادخارهم ، إلا إذا كانوا يحوزون من المداخيل ما يسمح لهم بذلك . فزيادة عرض النقود من جانب المؤسسات المصرفية وتسرب تلك الزيادة في شكل إنفاق عام أو خاص يؤدي إلى زيادة حجم المداخيل النقدية الموزعة ، وفي تلك الحالة فقط يعتبر معدل الفائدة عنصر جذب لهذه المداخيل الإضافية نحو الادخار Saving . 2-المتغير الثاني الذي يمكن أن يؤثر في مستوى الاستهلاك الكلي هو المستوى العام لأسعار السلع والخدمات الاستهلاكية . إن الزيادة في المستوى العام للأسعار Price Level لا تعني أنها قد شملت كافة أسعار السلع والخدمات ، أو أنها تحققت بنفس المعدل . فمن الممكن أن ترتفع أسعار بعض السلع وتنخفض أسعار بعض السلع الأخرى ، أي يحدث اختلال في معدلات المبادلة بين السلع ، ينعكس في شكل زيادة في المستوى العام للأسعار . ومن الممكن أيضاً أن تؤدي الزيادة في المستوى العام للأسعار بدورها إلى تحقيق زيادات متفاوتة في أسعار السلع . فقيمة السلع الغذائية مثلاً قد ترتفع بمقدار 5 % ، في حين أن الأجهزة المنزلية الكهربائية مثلاً قد ترتفع بنسبة 15 % . ومن الطبيعي إذاً أن يقلل المستهلكون من الكمية المشتراة من الأجهزة الكهربائية ، التي ارتفعت أسعارها نسبياً بالمقارنة بالسلع الغذائية . ولكنهم في نفس الوقت سوف يحافظون على نفس الكمية التي كانوا يشترونها من السلع الغذائية ، بالرغم من انخفاض قيمتها بالنسبة للسلع الكهربائية ، إذ إن الأمر يتعلق هنا بانخفاض القوة الشرائية الحقيقية Real Purchasing Power للمستهلكين ، نتيجة ارتفاع المستوى العام للأسعار . وبذلك فإن الاستهلاك الكلي سوف ينقص مع اختلال هيكل الأسعار النسبية ، كرد فعل لارتفاع المستوى العام للأسعار . 3-المتغير الثالث الذي يمكن أن يؤثر في الاستهلاك يتمثل في كمية النقود ، أو بمعنى أدق في طريقة توزيع الأفراد لثرواتهم من خلال النقود . إن أي تغير في كمية النقود نتيجة تغيير الأفراد لطريقة توزيعهم لثرواتهم Wealth Distribution سوف يؤدي إلى تغيير أنماط ومعدلات الاستهلاك . فالفرد يوزع عادة ثروته بين أصول نقدية ( نقود وعملات ) وأصول مالية ( أسهم وسندات ) وأصول حقيقية ( عقارات وسلع ) . فإذا حدث وقام البنك المركزي مثلاً بعمليات السوق المفتوحة وقام بشراء الأصول المالية من هذا السوق من الأفراد والبنوك ، فإن هذا سوف يؤثر في السيولة النقدية بالنسبة للأفراد والبنوك . ولسوف يؤدي ذلك إلى تخفيض معدل الفائدة ، وتنمية الاستثمار والاستهلاك . فكلما زادت السيولة النقدية لدى الأفراد ، أي أن محفظتهم المالية قد غلبت عليها الأصول النقدية السائلة وشبه السائلة ، فإن هذا سوف يشجع الأفراد على زيادة إنفاقهم الاستهلاكي . وإذا انتقلنا إلى العوامل الحقيقية التي يمكن أن تتأثر بالنشاط النقدي وتؤثر بدورها في سلوك الاستهلاك : 1-أول هذه العوامل هو العلاقة بين الاستهلاك وطريقة توزيع الدخل . إن الإنفاق الاستهلاكي لا يتأثر فقط بالتوزيع الكمي للدخل ، بل أيضاً بالتوزيع الكيفي له ، أي بطريقة التوزيع وقاعدة هذا التوزيع . وعلى ذلك فإن إعادة توزيع الدخل لصالح الطبقات الفقيرة سوف يؤدي إلى تعديلات في الاستهلاك من شأنها أن تزيد من الحجم الكلي للاستهلاك . وعندما يكون هناك عدم مساواة أو عدالة في توزيع الدخل فمعنى ذلك زيادة في الادخار على حساب الاستهلاك ، حيث أن المساواة في توزيع المداخيل على أكبر نطاق ممكن وعلى قاعدة عريضة من الأفراد من شأنه تشجيع الاستهلاك على حساب الادخار . 2-العامل الثاني هو الفرق الناشئ عن تدخل عنصر الزمن ، والذي يؤثر في الاستهلاك . إن الاستهلاك في صورته العادية يفترض أن الاستهلاك والدخل متلازمين في الفترات الزمنية ، والواقع أن هناك فروقاً زمنية بين مرحلة تحقق الدخل ومرحلة مباشرة الاستهلاك . ويتلقى الأفراد دائماً مداخيلهم في فترة متأخرة عن الإنفاق ، وسواء أكانت هذه المداخيل تتمثل في شكل أرباح أو فوائد أو أجور . فعندما نشاهد الأفراد ينفقون دخلاً معيناً في فترة معينة ، يجب أن يكون واضحاً في الأذهان أنهم ينفقون دخلاً ناتجاً عن مرحلة سابقة . ولذلك فإن قرارات الاستهلاك الجارية تتخذ بناء على الدخول المتحققة في الفترات السابقة . 3-العامل الثالث الذي يمكن أن يؤثر في الاستهلاك هو "السياسة الضريبية للدولة" . من أشهر الأمثلة على ذلك السياسة الحكومية الأمريكية ، والتي يطلق عليها قطع الضريبة Tax Cut ، وهي سياسة تتبعها الإدارة التنفيذية الأمريكية عندما تريد تنمية وإثارة النشاط الاقتصادي في حالات الركود ، حيث تقوم بتخفيض معدل الضريبة بطريقة تصاعدية في المداخيل ، وبذلك تحرر جزءاً كبيراً من المداخيل التي كانت ستذهب إلى الخزانة العامة ، وتطرحها في الأسواق فيزداد الطلب الاستهلاكي وبالتالي يزداد الاستثمار وينمو الإنتاج .  -العامل الرابع والأخير الذي يمكن أن يؤثر في مستوى الاستهلاك بشكل غير مباشر ، هو العامل المتعلق بالعناصر البنيوية في الاقتصاد القومي ، التي تمتد آثارها لفترات طويلة . تقسم هذه العناصر إلى عناصر حقيقية وعناصر نقدية . ومن أهم العناصر الحقيقية الزيادة في السكان وهيكل هذه الزيادة . ولا شك أن معدلات مرتفعة من الزيادة السكانية من شأنها زيادة الاستهلاك والإقلال من الادخار . كما أن هيكلاً سكانياً يقوم على زيادة السكان غير النشطين أو زيادة الأطفال وكبار السن ( كما في الدول النامية ) سوف يؤدي إلى تشجيع الاستهلاك على حساب الإنتاج . أما العناصر البنيوية النقدية التي تواجه أو تلازم العناصر البنيوية الحقيقية ، فتتمثل في نمو الجهاز المصرفي وفي اتساع نطاق التمويل الائتماني وسهولة الحصول على هذا الائتمان . وفي نماء العادات المصرفية والتعامل مع البنوك التجارية ، وغلبة نقود الودائع على النقود القانونية ، وتناقص الودائع الادخارية لصالح الاستهلاك ، وأخيراً حالات التضخم المستمر والمزمن الذي تمر به الاقتصاديات الرأسمالية . الاقتصاد الأمريكي والاستهلاك يعتمد الاقتصاد الأمريكي على نفقات المستهلكين ، ولذلك فإن سوق العمل هو الذي يقود الاستهلاك والناتج المحلي الإجمالي ، فالمستهلكون ينفقون إذا توفرت لهم المداخيل وبالتالي فرص العمل . وتعرف الولايات المتحدة بأنها المستهلك الأكبر للنفط في العالم إذ تستهلك نحو 25 % ( 2005 ) مما يستهلكه العالم من هذه السلعة الاستراتيجية ، وتستهلك 26 % ( 2004 ) من الغاز الطبيعي . كما تستهلك نحو 278 مليون طن من الذرة ( 2004 ) ، 37 مليون طن من اللحوم ( 2004 ) ، فحم ما يعادل 574 مليون طن من النفط ( 2004 ) ، 104 ملايين طن من الفولاذ الصلب ( 2003 ) وغير ذلك . وتعتبر مؤشرات المستهلكين من أهم المؤشرات الاقتصادية في الولايات المتحدة الأمريكية .  مؤشرات الاستهلاك · مؤشر أسعار المستهلكين : يقيس هذا المؤشر ارتفاع وانخفاض أسعار السلع الاستهلاكية . ( موجود في الحلقة 5 بشكل مفصل ) . · مبيعات التجزئة : مبيعات التجزئة هي عبارة عن كمية البضائع المباعة في متاجرالتجزئة ( المفرق ) ، وتعكس التغيرات الشهرية لهذا المؤشر مدى التغير في نسبة المبيعات ، ويتتبع المحللون الاقتصاديون هذا البيان كونه يعبر بشكل كبير عن إنفاق المستهلكين . ( موجود في الحلقة 5 بشكل مفصل ) . · مؤشر ثقة المستهلك : يعبر هذا المؤشر عن استفتاء المستهلكين عن الوضع الحالي الاقتصادي والتوقعات بشأن الأحوال الاقتصادية وثقة المستهلكين بالاقتصاد . وفي الولايات المتحدة يجرى هذا الاستفتاء على خمسة آلاف شخص من كافة أنحاء البلاد ليعطوا آراءهم ومواقفهم . ويتعلق مستوى ثقة المستهلك بشكل مباشر بقدرة إنفاق المستهلكين . ويتأثر هذا المؤشر بشكل أساسي بالوضع الاقتصادي العام ، وهو ينعكس على حركة العملة خاصة في الولايات المتحدة في الفترات التي يمر فيها المستهلك بمراحل حرجة كالوضع الاقتصادي الحالي .

|

|

25-07-2014, 11:23 PM

|

المشاركة رقم: 16 | ||||||||||||||||||||||||

|

كاتب الموضوع :

snowwhite

المنتدى :

منتدى الاخبار و التحليل الاساسى

سلسلة حلقات اقتصادية – الحلقة 15 : القطاعات الاقتصادية |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#16

25-07-2014, 11:23 PM

|

|

|

|

|

سلسلة حلقات اقتصادية – الحلقة 15 : القطاعات الاقتصادية

يتألف كل اقتصاد من عدد من القطاعات الإنتاجية التي تغذي الناتج المحلي والدخل القومي والنمو الاقتصادي ، وهي : 1- القطاع الصناعي . 2- القطاع الزراعي . 3- القطاع الخدماتي ، ويقسم إلى القطاع المصرفي والقطاع السياحي . 4- القطاع العقاري . 5- القطاع التجاري ( الاستيراد والتصدير ) . ويأخذ كل قطاع من هذه القطاعات في أية دولة أهميته من حيث حجم مساهمته في الإنتاج والدخل الاقتصادي بشكل عام ، بحيث أن القطاع الصناعي مثلاً هو الأكثر أهمية في الدول الصناعية المتطورة كالولايات المتحدة واليابان وألمانيا وغيرها ، والقطاع الخدماتي المصرفي هو الأكثر أهمية في الدول التي تملك قطاعاً مصرفياً قوياً وموثوقاً كسويسرا ، والقطاع الزراعي يطغى في الدول النامية . كما أن هناك عدداً من الدول تعتمد في دخلها على القطاع السياحي ، وهي عادة الدول التي ليس لها موارد طبيعية أو حجم إنتاجي وتجاري كبير . أما القطاع العقاري فهو أحد أهم القطاعات التي تتأثر بالوضع الاقتصادي العام ، والوضع المصرفي خاصة في الدول المتطورة . ويلعب القطاع التجاري دوراً بارزاً على الصعيد الدولي ، لما له من أهمية في تبادل البضائع والسلع والخدمات بين جميع اقتصادات العالم . إن أي اختلال أو أزمة تحدث في أحد هذه القطاعات الاقتصادية في أي دولة في العالم سوف تؤدي حتماً إلى ظهور مشكلات اقتصادية خطيرة ، قد تنعكس على الوضع الاقتصادي العام والأسواق المالية وحركة العملات بشكل خاص . وسنتحدث إن شاء الله بالتفصيل عن كل واحد من هذه القطاعات ( باستثناء القطاع الزراعي والقطاع السياحي لأنهما لا يدخلان في مجال بحثنا عن حركة الأسواق ) ، ودوره الاقتصادي وأبرز مؤشراته ، وأثر التغيرات التي يحدثها في الوضع الاقتصادي وأسواق المال .

|

|

25-07-2014, 11:24 PM

|

المشاركة رقم: 17 | ||||||||||||||||||||||||

|

كاتب الموضوع :

snowwhite

المنتدى :

منتدى الاخبار و التحليل الاساسى

سلسلة حلقات اقتصادية – الحلقة 16 : القطاع الصناعي |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#17

25-07-2014, 11:24 PM

|

|

|

|

|

سلسلة حلقات اقتصادية – الحلقة 16 : القطاع الصناعي