كيف نقرأ قائمة الدخل؟

الميزانية العمومية، قائمة التدفقات النقدية وقائمة الدخل هي القوائم المالية التي تشكل حجر الأساس في أية شركة.

في هذا المقال سنحاول توضيح العناصر التي تتكون منها قائمة الدخل، بغرض مساعدة المستثمرين ذوي الخبرة القليلة في تبسيط عملية تحليل الاستثمارات، وبالتالي اتخاذ القرارات الاستثمارية بشكل أكثر سهولة.

تعتبر قائمة الدخل أحد القوائم المالية الثلاث الأساسية (الميزانية العمومية، قائمة الدخل وقائمة التدفقات النقدية) التي يحتاج مستثمرو الأوراق المالية أن تكون مألوفة بالنسبة لهم. فالغرض من هذه المقالة، تزويد المستثمرين الأقل خبرة بفهم لمكونات قائمة الدخل من أجل تبسيط عملية تحليل الاستثمارات (Investment Analysis)، وتسهيل عملية اتخاذ القرارات الاستثمارية. وفي سياق التقارير المالية للشركات، فإن قائمة الدخل تلخص إيرادات الشركة ومصروفاتها بشكل دوري (ربع سنوي وسنوي)، والرقم الصافي النهائي الذي ينتج له أهمية كبيرة بالنسبة لأصحاب المصالح.

تتعدّد ألقاب قائمة الدخل، ولكن أكثرها شيوعاً "قائمة الدخل Income Statement"، "قائمة الإيرادات Statement Of Earnings"، "قائمة التشغيل Statement Of Operations" و"قائمة نتائج التشغيل Statement Of Operating Results". وما زال بعض المهنيين يستخدمون مصطلح P&L (profit & loss) الذي يعني قائمة الأرباح والخسائر، ولكن نادراً ما يتواجد حالياً.

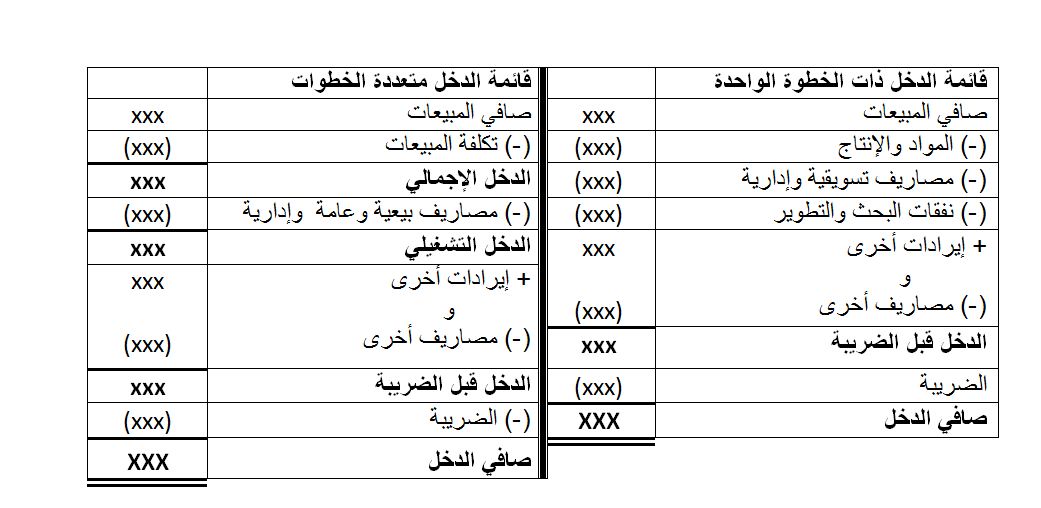

يُستخدم عادةً عند إعداد التقارير المالية شكلان أساسيان لقائمة الدخل هما:

1. قائمة الدخل ذات الخطوة الواحدة

2. قائمة الدخل متعددة الخطوات. وسنوضحهما بالمثال التالي

تُفصح قائمة الدخل ذات الخطوات المتعددة عن أربعة مقاييس للربحية هي (الدخل الإجمالي، الدخل التشغيلي، الدخل قبل الضريبة وبعد الضريبة). أما قائمة الدخل ذات الخطوة الواحدة فلا تُفصح عن الدخل الإجمالي والتشغيلي ومع ذلك يمكن حسابهما من خلال البيانات المعطاة، حيث أنّ:

• المبيعات –- المواد والإنتاج = الدخل الإجمالي

• الدخل الإجمالي – (مصاريف بيعية وتسويقية + نفقات البحث والتطوير) = الدخل التشغيلي

ملاحظة: يجب أن يدرك المستثمرون أن قائمة الدخل تعترف بالإيرادات عندما تتحقق (أي عندما: تُشحن البضائع، تُقدَّم الخدمات و يتم تكبّد النفقات)، حيث أنّه عند إتباع أساس الاستحقاق فإنّ تدفق الأحداث المحاسبية ضمن قائمة الدخل ليس بالضرورة أن يتزامن مع الاستلام الفعلي للنقدية وصرفها. وبالتالي: قائمة الدخل تقيس الربحية ولا تقيس التدفق النقدي. (هذه الجزئية سيتم إيضاحها في مقالة لاحقة عن قائمة التدفقات النقدية)

والآن سوف ننتقل لتوضيح مفاهيم ومعاني الحسابات المستخدمة في قائمة الدخل ذات الخطوات المتعددة.

• صافي المبيعات (أو صافي الإيرادات): Net Sales

يشير هذا الحساب إلى قيمة مبيعات شركة ما من السلع والخدمات. وعلى الرغم من أن الهدف الرئيسي للشركة الذي هو (صافي الدخل) يحظى بالاهتمام الأكبر من قبل المستثمرين ولكن يبقى الهدف الأول معرفة منشأ الإيرادات والدخل.

• تكلفة المبيعات (تكلفة البضاعة المباعةCOGS ، أو تكلفة الخدمات): Cost of Sales

o تعتبر تكلفة المبيعات بالنسبة للشركات الصناعية، تكلفة المواد الخام واليد العاملة ونفقات التصنيع العامة المستخدمة لإنتاج السلع.

o وبالنسبة لتجار الجملة وتجار البيع بالتجزئة فإنّ تكلفة المبيعات تعتبر أمراً أساسيّاً يتمثّل في التكاليف التي تتكبّدها الشركة لشراء البضائع من أجل إعادة بيعها.

o أما بالنسبة للمنشآت الخدمية فإنّ تكلفة المبيعات تتمثل بتكلفة الخدمات المقدّمة أو تكلفة الإيرادات.

• مجمل الربح (مجمل الدخل أو هامش الربح): Gross Profit

يعتبر ربح الشركة الإجمالي أكثر من مجرد فرق بين صافي المبيعات وتكلفة المبيعات، فهو يوفّر الموارد Resources اللازمة لتغطية النفقات الأخرى للشركة. ومن الواضح انه كلما كان مجمل الربح أكبر وأكثر استقراراً، كلما كانت هناك إمكانية أكبر للوصول إلى صافي دخل إيجابي للشركة.

• المصاريف البيعية والعامة والإدارية: Selling، General and Administrative Expenses

يشار إليها عادةً بالرمز SG&A، وهي تضمّ المصاريف التشغيلية للشركة. حيث يفترض المحللون الماليون عموماً أن الإدارة تتحكم بشكل كبير بهذه الفئة من النفقات. ولذا تتم مراقبة نسبتها المئوية بالنسبة للمبيعات عن كَثَبْ للكشف عن الإشارات السلبية والإيجابية التي تتعلق بكفاءة الإدارة.

• الدخل التشغيلي: Operating Income

مجمل الربح – المصاريف البيعية والعامة والإدارية = الدخل التشغيلي

يمثل هذا الرقم إيرادات الشركة التي تنتج عن عملياتها الاعتيادية (التشغيلية) قبل إضافة أية إيرادات و/أو تكاليف غير اعتيادية (غير تشغيلية) مثل الفوائد والضرائب والبنود الاستثنائية.

• مصروف الفائدة (الفائدة المدينة): Interest Expense

يعكس هذا البند تكاليف الاقتراض الخاصة بالشركة. وفي بعض الأحيان تقوم الشركة بتسجيل الرقم الصافي الناتج عن مقابلة مصروف الفائدة بإيرادات الفوائد التي تحصل عليها من الأموال المستثمرة.

• الدخل قبل الضريبة: Pretax Income

هو مؤشر آخر من مؤشرات الربحية التي يتم مراقبتها بعناية من قبل المحللين الماليين. لذا تعتبر الأرباح التي يتم الحصول عليها قبل حساب ضريبة الدخل بنداً هامّاً في قائمة الدخل.

ومن الجدير بالذكر أنه هناك تقنيات عديدة ومتنوعة متاحة للشركات لتجنب و/أو تخفيض الضرائب التي تؤثّر على الدخل. وبما أن هذه الأفعال ليست جزء من العمليات التجارية للشركة، فقد يختار المحللون الربح قبل الضريبة كمؤشر أكثر دقة لربحية الشركة.

• ضريبة الدخل: Income Taxes

هو مبلغ لم يتم دفعه فعلاً. بل هو تقدير أو حساب تم إنشاؤه لتغطية ما تتوقع الشركة أن تدفعه.

• البنود الخاصة أو النفقات الاستثنائية: Special Items or Extraordinary Expenses:

عند إجراء مقارنات بين الأرباح السنوية للشركة سيحتاج المستثمرون إلى أخذ هذه البنود الخاصة في الحسبان، لأنها قد تؤدي إلى تحريف التقييمات. فهذه البنود هي مجموعة متنوعة من الأحداث التي يمكن أن تسبب فرض أعباء على الدخل. وتُعرَّف عادةً كتكاليف إعادة هيكلة، أو كعناصر غير عادية أو غير متكررة، أو كعمليات غير مستمرة (أي لا تحدث باستمرار). كما يُفترض بهذه التخفيضات من الدخل أن تعتبر أحداثاً لمرة واحدة.

• صافي الدخل (صافي الربح أو صافي الإيرادات): Net Income

هو النتيجة النهائية والمؤشر الأكثر استخداماً لربحية الشركة. وبالطبع، إذا تجاوزت النفقات الدخل، فإن رصيد هذا الحساب سيُعبِّر عن "صافي الخسارة" Net Loss. وبعد الإعلان عن توزيعات الأرباح (إن وجدت) يصبح صافي الدخل المتبقي جزءاً من حقوق ملكية الشركة تحت حساب يسمى "الأرباح المحتجزة" Retained Earnings.

كما يتم عرض بيانات إضافية حول ربحية السهم العادي، وكذلك ربحية السهم المخفضة التي تنتج عن احتمال تحويل عقود الخيارات والضمانات و.... غيرها إلى أسهم عادية.

• الدخل الشامل:

يعتبر هذا المفهوم حديث نسبيّاً حيث ظهر عام (1998)، فهو يأخذ في الاعتبار تأثير بعض العناصر مثل تسويات ترجمة العملات الأجنبية، تعديلات التزام الحد الأدنى للمعاشات، والأرباح والخسائر غير المحققة الناتجة عن بعض الاستثمارات في حقوق الملكية أو الدائنية. ولكن أصحاب المصالح يستمرون بالتركيز على رقم صافي الدخل.

ترتبط بنود التسوية المذكورة أعلاه بتقلبات السوق و/أو الأحداث الاقتصادية الخارجة عن سيطرة إدارة الشركة، حيث إنّ تأثيرها يكون حقيقي عندما تحدث فعلاً، ولكنها تميل لتخفيف أثرها خلال فترة ممتدة من الزمن.

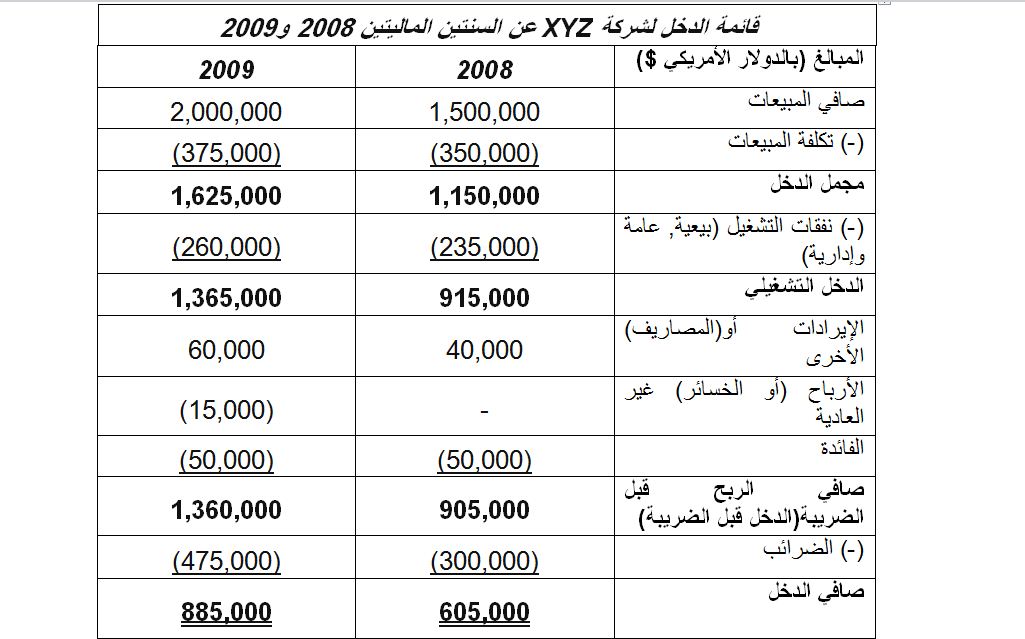

مثال:

قائمة الدخل لشركة XYZ عن السنتين الماليتين المنتهيتين (2008) و(2009)، (المصاريف معبّر عنها ضمن قوسين):

والآن بعد أن فهمنا تركيبة قائمة الدخل، يمكننا أن نستنتج من المثال السابق أنه بين عامي 2008 و 2009 نجحت الشركة في زيادة المبيعات بحوالي 33%، بينما انخفضت تكلفة المبيعات من 23% إلى 19% من المبيعات. وبناء على ذلك فإن الدخل الإجمالي في 2009 ازداد بشكل معنوي، وهذه زيادة كبيرة في ربحية الشركة. كما يُلاحظ أيضاً أن نفقات التشغيل العامة بقيت تحت رقابة صارمة، وازدادت بمبلغ متواضع قدره 25،000$. فقد تمثّلت النفقات التشغيلية للشركة في عام 2008 بنسبة 15.7% من المبيعات، بينما بلغت في 2009 13% فقط. وهو وضع مؤاتٍ جداً نظراً للزيادة الكبيرة في المبيعات.

كنتيجة نصل إليها، فإن الهدف الرئيسي والذي هو الدخل الصافي للشركة ازداد من 605،000 في 2008 إلى 885،000 في 2009، حيث أن النزعة الإيجابية لكل مكونات قائمة الدخل (مصاريف و إيرادات) رفعت هامش ربح الشركة (صافي الدخل / صافي المبيعات) من 40% إلى 44%، وهذا وضع مؤاتٍ أيضاً.

الاستنتاج

عندما يفهم المستثمر ماهية مكونات قائمة الدخل (المصروفات والإيرادات)، يصبح بإمكانه أن يقدّر ما يجعل الشركة رابحة. وفي حالة شركة XYZ، فإن الشركة اختبرت زيادة عظيمة في المبيعات خلال الفترة المأخوذة، حيث كانت قادرة على التحكم بجانب المصروفات، وهذا يدل على الكفاءة العالية للإدارة.

FX-Arabia

|

|

جديد المواضيع |

لوحة التحكم

روابط هامة

|

||||||

| الارشيف يتم تخزين المواضيع القديمة و المؤرشفة |

|

|

|

أدوات الموضوع |

03-12-2014, 03:11 PM

03-12-2014, 03:11 PM

|

المشاركة رقم: 1 | ||||||||||||||||||||||||||

|

المنتدى :

الارشيف

|

||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||

|

#1

03-12-2014, 03:11 PM

|

|

|

|

|

كيف نقرأ قائمة الدخل؟

الميزانية العمومية، قائمة التدفقات النقدية وقائمة الدخل هي القوائم المالية التي تشكل حجر الأساس في أية شركة. في هذا المقال سنحاول توضيح العناصر التي تتكون منها قائمة الدخل، بغرض مساعدة المستثمرين ذوي الخبرة القليلة في تبسيط عملية تحليل الاستثمارات، وبالتالي اتخاذ القرارات الاستثمارية بشكل أكثر سهولة. تعتبر قائمة الدخل أحد القوائم المالية الثلاث الأساسية (الميزانية العمومية، قائمة الدخل وقائمة التدفقات النقدية) التي يحتاج مستثمرو الأوراق المالية أن تكون مألوفة بالنسبة لهم. فالغرض من هذه المقالة، تزويد المستثمرين الأقل خبرة بفهم لمكونات قائمة الدخل من أجل تبسيط عملية تحليل الاستثمارات (Investment Analysis)، وتسهيل عملية اتخاذ القرارات الاستثمارية. وفي سياق التقارير المالية للشركات، فإن قائمة الدخل تلخص إيرادات الشركة ومصروفاتها بشكل دوري (ربع سنوي وسنوي)، والرقم الصافي النهائي الذي ينتج له أهمية كبيرة بالنسبة لأصحاب المصالح. تتعدّد ألقاب قائمة الدخل، ولكن أكثرها شيوعاً "قائمة الدخل Income Statement"، "قائمة الإيرادات Statement Of Earnings"، "قائمة التشغيل Statement Of Operations" و"قائمة نتائج التشغيل Statement Of Operating Results". وما زال بعض المهنيين يستخدمون مصطلح P&L (profit & loss) الذي يعني قائمة الأرباح والخسائر، ولكن نادراً ما يتواجد حالياً. يُستخدم عادةً عند إعداد التقارير المالية شكلان أساسيان لقائمة الدخل هما: 1. قائمة الدخل ذات الخطوة الواحدة 2. قائمة الدخل متعددة الخطوات. وسنوضحهما بالمثال التالي تُفصح قائمة الدخل ذات الخطوات المتعددة عن أربعة مقاييس للربحية هي (الدخل الإجمالي، الدخل التشغيلي، الدخل قبل الضريبة وبعد الضريبة). أما قائمة الدخل ذات الخطوة الواحدة فلا تُفصح عن الدخل الإجمالي والتشغيلي ومع ذلك يمكن حسابهما من خلال البيانات المعطاة، حيث أنّ: • المبيعات –- المواد والإنتاج = الدخل الإجمالي • الدخل الإجمالي – (مصاريف بيعية وتسويقية + نفقات البحث والتطوير) = الدخل التشغيلي ملاحظة: يجب أن يدرك المستثمرون أن قائمة الدخل تعترف بالإيرادات عندما تتحقق (أي عندما: تُشحن البضائع، تُقدَّم الخدمات و يتم تكبّد النفقات)، حيث أنّه عند إتباع أساس الاستحقاق فإنّ تدفق الأحداث المحاسبية ضمن قائمة الدخل ليس بالضرورة أن يتزامن مع الاستلام الفعلي للنقدية وصرفها. وبالتالي: قائمة الدخل تقيس الربحية ولا تقيس التدفق النقدي. (هذه الجزئية سيتم إيضاحها في مقالة لاحقة عن قائمة التدفقات النقدية) والآن سوف ننتقل لتوضيح مفاهيم ومعاني الحسابات المستخدمة في قائمة الدخل ذات الخطوات المتعددة. • صافي المبيعات (أو صافي الإيرادات): Net Sales يشير هذا الحساب إلى قيمة مبيعات شركة ما من السلع والخدمات. وعلى الرغم من أن الهدف الرئيسي للشركة الذي هو (صافي الدخل) يحظى بالاهتمام الأكبر من قبل المستثمرين ولكن يبقى الهدف الأول معرفة منشأ الإيرادات والدخل. • تكلفة المبيعات (تكلفة البضاعة المباعةCOGS ، أو تكلفة الخدمات): Cost of Sales o تعتبر تكلفة المبيعات بالنسبة للشركات الصناعية، تكلفة المواد الخام واليد العاملة ونفقات التصنيع العامة المستخدمة لإنتاج السلع. o وبالنسبة لتجار الجملة وتجار البيع بالتجزئة فإنّ تكلفة المبيعات تعتبر أمراً أساسيّاً يتمثّل في التكاليف التي تتكبّدها الشركة لشراء البضائع من أجل إعادة بيعها. o أما بالنسبة للمنشآت الخدمية فإنّ تكلفة المبيعات تتمثل بتكلفة الخدمات المقدّمة أو تكلفة الإيرادات. • مجمل الربح (مجمل الدخل أو هامش الربح): Gross Profit يعتبر ربح الشركة الإجمالي أكثر من مجرد فرق بين صافي المبيعات وتكلفة المبيعات، فهو يوفّر الموارد Resources اللازمة لتغطية النفقات الأخرى للشركة. ومن الواضح انه كلما كان مجمل الربح أكبر وأكثر استقراراً، كلما كانت هناك إمكانية أكبر للوصول إلى صافي دخل إيجابي للشركة. • المصاريف البيعية والعامة والإدارية: Selling، General and Administrative Expenses يشار إليها عادةً بالرمز SG&A، وهي تضمّ المصاريف التشغيلية للشركة. حيث يفترض المحللون الماليون عموماً أن الإدارة تتحكم بشكل كبير بهذه الفئة من النفقات. ولذا تتم مراقبة نسبتها المئوية بالنسبة للمبيعات عن كَثَبْ للكشف عن الإشارات السلبية والإيجابية التي تتعلق بكفاءة الإدارة. • الدخل التشغيلي: Operating Income مجمل الربح – المصاريف البيعية والعامة والإدارية = الدخل التشغيلي يمثل هذا الرقم إيرادات الشركة التي تنتج عن عملياتها الاعتيادية (التشغيلية) قبل إضافة أية إيرادات و/أو تكاليف غير اعتيادية (غير تشغيلية) مثل الفوائد والضرائب والبنود الاستثنائية. • مصروف الفائدة (الفائدة المدينة): Interest Expense يعكس هذا البند تكاليف الاقتراض الخاصة بالشركة. وفي بعض الأحيان تقوم الشركة بتسجيل الرقم الصافي الناتج عن مقابلة مصروف الفائدة بإيرادات الفوائد التي تحصل عليها من الأموال المستثمرة. • الدخل قبل الضريبة: Pretax Income هو مؤشر آخر من مؤشرات الربحية التي يتم مراقبتها بعناية من قبل المحللين الماليين. لذا تعتبر الأرباح التي يتم الحصول عليها قبل حساب ضريبة الدخل بنداً هامّاً في قائمة الدخل. ومن الجدير بالذكر أنه هناك تقنيات عديدة ومتنوعة متاحة للشركات لتجنب و/أو تخفيض الضرائب التي تؤثّر على الدخل. وبما أن هذه الأفعال ليست جزء من العمليات التجارية للشركة، فقد يختار المحللون الربح قبل الضريبة كمؤشر أكثر دقة لربحية الشركة. • ضريبة الدخل: Income Taxes هو مبلغ لم يتم دفعه فعلاً. بل هو تقدير أو حساب تم إنشاؤه لتغطية ما تتوقع الشركة أن تدفعه. • البنود الخاصة أو النفقات الاستثنائية: Special Items or Extraordinary Expenses: عند إجراء مقارنات بين الأرباح السنوية للشركة سيحتاج المستثمرون إلى أخذ هذه البنود الخاصة في الحسبان، لأنها قد تؤدي إلى تحريف التقييمات. فهذه البنود هي مجموعة متنوعة من الأحداث التي يمكن أن تسبب فرض أعباء على الدخل. وتُعرَّف عادةً كتكاليف إعادة هيكلة، أو كعناصر غير عادية أو غير متكررة، أو كعمليات غير مستمرة (أي لا تحدث باستمرار). كما يُفترض بهذه التخفيضات من الدخل أن تعتبر أحداثاً لمرة واحدة. • صافي الدخل (صافي الربح أو صافي الإيرادات): Net Income هو النتيجة النهائية والمؤشر الأكثر استخداماً لربحية الشركة. وبالطبع، إذا تجاوزت النفقات الدخل، فإن رصيد هذا الحساب سيُعبِّر عن "صافي الخسارة" Net Loss. وبعد الإعلان عن توزيعات الأرباح (إن وجدت) يصبح صافي الدخل المتبقي جزءاً من حقوق ملكية الشركة تحت حساب يسمى "الأرباح المحتجزة" Retained Earnings. كما يتم عرض بيانات إضافية حول ربحية السهم العادي، وكذلك ربحية السهم المخفضة التي تنتج عن احتمال تحويل عقود الخيارات والضمانات و.... غيرها إلى أسهم عادية. • الدخل الشامل: يعتبر هذا المفهوم حديث نسبيّاً حيث ظهر عام (1998)، فهو يأخذ في الاعتبار تأثير بعض العناصر مثل تسويات ترجمة العملات الأجنبية، تعديلات التزام الحد الأدنى للمعاشات، والأرباح والخسائر غير المحققة الناتجة عن بعض الاستثمارات في حقوق الملكية أو الدائنية. ولكن أصحاب المصالح يستمرون بالتركيز على رقم صافي الدخل. ترتبط بنود التسوية المذكورة أعلاه بتقلبات السوق و/أو الأحداث الاقتصادية الخارجة عن سيطرة إدارة الشركة، حيث إنّ تأثيرها يكون حقيقي عندما تحدث فعلاً، ولكنها تميل لتخفيف أثرها خلال فترة ممتدة من الزمن. مثال: قائمة الدخل لشركة XYZ عن السنتين الماليتين المنتهيتين (2008) و(2009)، (المصاريف معبّر عنها ضمن قوسين): والآن بعد أن فهمنا تركيبة قائمة الدخل، يمكننا أن نستنتج من المثال السابق أنه بين عامي 2008 و 2009 نجحت الشركة في زيادة المبيعات بحوالي 33%، بينما انخفضت تكلفة المبيعات من 23% إلى 19% من المبيعات. وبناء على ذلك فإن الدخل الإجمالي في 2009 ازداد بشكل معنوي، وهذه زيادة كبيرة في ربحية الشركة. كما يُلاحظ أيضاً أن نفقات التشغيل العامة بقيت تحت رقابة صارمة، وازدادت بمبلغ متواضع قدره 25،000$. فقد تمثّلت النفقات التشغيلية للشركة في عام 2008 بنسبة 15.7% من المبيعات، بينما بلغت في 2009 13% فقط. وهو وضع مؤاتٍ جداً نظراً للزيادة الكبيرة في المبيعات. كنتيجة نصل إليها، فإن الهدف الرئيسي والذي هو الدخل الصافي للشركة ازداد من 605،000 في 2008 إلى 885،000 في 2009، حيث أن النزعة الإيجابية لكل مكونات قائمة الدخل (مصاريف و إيرادات) رفعت هامش ربح الشركة (صافي الدخل / صافي المبيعات) من 40% إلى 44%، وهذا وضع مؤاتٍ أيضاً. الاستنتاج عندما يفهم المستثمر ماهية مكونات قائمة الدخل (المصروفات والإيرادات)، يصبح بإمكانه أن يقدّر ما يجعل الشركة رابحة. وفي حالة شركة XYZ، فإن الشركة اختبرت زيادة عظيمة في المبيعات خلال الفترة المأخوذة، حيث كانت قادرة على التحكم بجانب المصروفات، وهذا يدل على الكفاءة العالية للإدارة.

|

|

03-12-2014, 08:36 PM

|

المشاركة رقم: 2 | ||||||||||||||||||||||||||||||

|

كاتب الموضوع :

seragsamy

المنتدى :

الارشيف

السلام عليكم

|

||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||

|

#2

03-12-2014, 08:36 PM

|

|

|

|

|

السلام عليكم

اهلا اخي سراج احلى لايك على الموضوع المخصص لقوائم الدخل واهم انواعه

|

|

03-12-2014, 08:44 PM

|

المشاركة رقم: 3 | ||||||||||||||||||||||||||||

|

كاتب الموضوع :

seragsamy

المنتدى :

الارشيف

اهلا سيجو |

||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||

|

#3

03-12-2014, 08:44 PM

|

|

|

|

|

اهلا سيجو

اسمح لي بنقل الموضوع لتعليمي .. تحيتي

|

|

05-12-2014, 02:13 PM

|

المشاركة رقم: 4 | ||||||||||||||||||||||||||||

|

كاتب الموضوع :

seragsamy

المنتدى :

الارشيف

يانهار XXXX هو المحاسبه دي ورايا علي طول كــده |

||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||

.gif)

|

| مواقع النشر (المفضلة) |

| الكلمات الدلالية (Tags) |

| إقرأ, الدخل؟, قائمة |

|

|

الساعة الآن 12:38 PM