خطاب ستيفنز -البنك الاحتياطي الأسترالي محضر اجتماع 4 نوفمبر \ ٢٠١٤

http://www.rba.gov.au/

ترجمه

أشكركم مرة أخرى على دعوتي لتناول عشاء السنوي لCEDA. هذه الليلة هي المرة الخامسة وقد فعلت ذلك، وأنها لا تزال تقاليد عريقة.

لم يكن لدينا إلى الانتظار طويلا للحصول على إجابات لتلك الأسئلة. في المرة القادمة جئت إلى CEDA في عام 2008 الأزمة المالية العالمية قد اندلعت وكان الاقتصاد العالمي والنظام المالي يواجه أحلك لحظات منذ 1930s. وكان قادة مجموعة ال20 التقى للتو في واشنطن واتخذ الخطوات الأولى نحو وضع نظام مالي عالمي جديد على أساس سليم.

بحلول ذلك النمو الاقتصادي في أستراليا قد بدأت بالفعل الى معتدلة، ولكن كنا نخشاه تباطؤ أكثر أهمية بكثير يمكن أن يكون في الأفق. اهتزت الثقة و، لأسباب مفهومة، والأسر والشركات أصبحت أكثر حذرا بشأن الإنفاق، مع المزيد من الديون، أو الاستثمار في عملية جديدة أو فكرة. أدى تدهور التوقعات العالمية أيضا إلى الانخفاضات الكبيرة في أسعار الأصول وأسعار السلع الأساسية الهامة لاستراليا. كان الشعور في ذلك الوقت أن معدلات التبادل التجاري، والتي قد ارتفع بشكل كبير مع ارتفاع أسعار المعادن والطاقة لقد وصلت إلى مستويات عالية جدا، قد بلغ ذروته على الأرجح. ومن المتوقع أن يطرح بشكل ملحوظ من نمو في الدخل القومي خلال الفترة اللاحقة لشروط السقوط التجارة.

انها مسألة من السجل الذي، بسبب مجموعة من العوامل، جاء الاقتصاد الأسترالي ونظامها المالي من خلال تلك الحياة الحقيقية "اختبار التحمل" بشكل جيد، واعتبرت كل شيء. و، كما اتضح، كان طفرة في شروطنا التجارة أبعد - أبعد كثيرا - لتشغيل.

بحلول الوقت للعشاء 2010، أن الوقت قد حان لإدخال هذا المخطط، الذي كان سمة من سمات العروض بلدي منذ ذلك الحين. إن شروط التبادل التجاري كسرت فقط خلال ذروة قبل عامين، وعلى أساس المتوسط المتحرك لمدة خمس سنوات، كانت في أعلى مستوى لها منذ عام الاتحاد (الرسم البياني 1). كان لدينا افتراض أن معدلات التبادل التجاري من المحتمل أن يصل إلى ذروته في ذلك العام، في عام 2010، قبل أن تنخفض بشكل مطرد على مدى السنوات القليلة المقبلة.

وذلك لديهم. في أحدث نسخة من الرسم البياني، وتراجعت معدلات التبادل التجاري بنحو 13 في المائة منذ عامين، وبنسبة 22 في المائة منذ ذروتها (الرسم البياني 3). كما إمدادات إضافية من السلع يأتي على الخط (وخصوصا من أستراليا) وينمو الطلب ربما ببطء أكثر مما كانت عليه حتى وقت قريب، وأفضل تخمين لدينا هو أن معدلات التبادل التجاري سوف ينخفض أكثر ولكن يبقى عند مستوى أعلى بكثير من مستوى الماضي القرن. ولكن بطبيعة الحال، لأن هذا التاريخ يوضح بجلاء، هذه التنبؤات - جميع التنبؤات الاقتصادية - لديها مجموعة واسعة من عدم اليقين. هذا شيء وقد أكد البنك بقوة أكبر خلال العامين الماضيين في موادنا المنشورة.

تم الوصول إلى الذروة وانخفض الاستثمار في مجال التعدين منذ نحو 7 في المائة من الناتج المحلي الإجمالي. معلومات مفصلة نتلقاها من الاتصال تشير إلى أن هذا الانخفاض له تماما طريق طويل لنقطعه حتى الان، على الرغم من أنه لا تزال هناك بعض المشاريع الكبيرة الجارية في قطاع الغاز الذي سيعقد الاستثمار لسنوات قليلة في ما كان ذات مرة قد ينظر إليها على أنها عالية جدا المستويات.

وحتى مع ذلك، نحن بحاجة إلى نمو أقوى خارج قطاع الموارد. بعد عدة سنوات من النمو ضعيفا جدا، ونحن نقدر أن النشاط غير التعدينية والتقطت بعض السرعة خلال العام الماضي (الرسم البياني 5)ولكن سيكون من الجيد أن نرى بعض مزيد من القوة هنا، كما تراجع الاستثمار في مجال التعدين يستمر النشاط. هناك موارد العمل غيار كافية بحيث يمكننا أن تتمتع على الأرجح بضع سنوات من نمو القطاع غير التعدين و إلى حد ما فوق معدل اتجاهه قبل كنا في حاجة للقلق كثيرا حول ضغوط التضخم الخطير. يمكن أن يسهم القطاع غير الموارد المتداولة لهذا النمو. فإن الانخفاض في سعر الصرف يكون من بعض المساعدة هنا، ولكن لا يزال العملة فوق معظم التقديرات لقيمته الأساسية، لا سيما بالنظر إلى انخفاض آخر في أسعار السلع الأساسية في الأشهر الأخيرة. ان سعر صرف أكثر انسجاما مع ثوابت يكون مساهما مفيدة إلى نتيجة النمو المتوازن.

أما بالنسبة لمصادر محلية من الطلب، مساهما واضحا هو مجموعة من القوات في العمل في قطاع الإسكان. الاستثمار في المساكن الجديدة والقائمة في ازدياد. فإنه ينبغي أن يكون من الممكن، إذا أردنا أن يكون معقولا على حد سواء على الجانب إدارة الطلب وجانب العرض، لهذا لتذهب أبعد من ذلك حتى الآن، والأهم من ذلك، بالنسبة لمستوى النشاط أن تظل مرتفعة لمدة أطول من متوسط الخبرة الدورية. وهناك مستوى عال من البناء، والحفاظ عليه لفترة أطول من الزمن، هو أفضل وأرحب كثيرا من الازدهار والكساد دورة حادة جدا. هذه النتيجة البديلة قد تعطينا الذروة أعلى في المدى القريب، ولكن بعد ذلك تراجع في قطاع الإسكان في الوقت الذي تراجع الاستثمار في مجال التعدين لا تزال تحدث. وهناك فترة طويلة من البناء القوي تكون أكثر فائدة من وجهة نظر لتشجيع النمو في النشاط غير التعدين - وأيضا، بالتأكيد، من منظور أوسع: الإسكان لدينا تزايد عدد السكان بطريقة معقولة.

بعد أن سقط في أواخر عام 2010 و 2011، ارتفعت أسعار المسكن منذ ذلك الحين، مع متوسط سعر في جميع أنحاء البلاد بنحو 100 000 $ - حوالي 18 في المائة - منذ نقطة منخفضة. وارتفعت الأسعار في جميع العواصم، مع درجة معقولة من الاختلاف: كان أصغر زيادة في كانبيرا، في حوالي 6 في المائة، والأكبر في سيدني، في 28 في المائة.

القروض غير المسددة للأسر في المجموع يرتفع بحوالي 6-7 في المائة سنويا. لا أرى أي قلق خاص في ذلك. عندما ننتقل إلى معدل نمو الائتمان للمستثمرين على وجه الخصوص، نرى أنه قد التقط لحوالي 10 في المائة سنويا على مدى الأشهر الستة الماضية، مع المستثمرين وهو ما يمثل ما يقرب من نصف تدفق الائتمان الجديد.

فإنه ليس من الواضح ما إذا كان سيستمر هذا التسارع أو يهدأ. فإنه ليس من الواضح ما إذا كان سيستمر ارتفاع الأسعار أو يهدأ. وعلاوة على ذلك، لا ينبغي افتراض أن نشاط المستثمرين إشكالية في حد ذاتها. وهناك نسبة من المعاملات مستثمر تمول الإضافات إلى المخزون من المساكن، وهو أمر مفيد. فإنه يمكن أيضا ملاحظة أن أكثر قليلا من "الغرائز الحيوانية" واضح في سوق الإسكان سيكون موضع ترحيب في بعض القطاعات الأخرى من الاقتصاد.

ولا، دعوني أكون واضحا، شهدنا هذه الديناميات، حتى الآن، باعتباره تهديدا مباشرا للاستقرار المالي. تقدم أحدث مراجعة الاستقرار المالي للبنك أن اضحة.

لذلك نحن لا مجرد افتراض أن جميع هذه مشكلة رهيبة. وعلى نفس المنوال، وبعد كل ما رأيناه في جميع أنحاء العالم على مدى العقد الماضي، فمن الحكمة بالتأكيد ليس للتشكيك في فرضية مريحة أنه هو كل شيء حميدة تماما. والحالة التي يكون فيها:

دعونا نكون واضحين ما ليس هذا عنه. انها ليست محاولة لكبح نشاط البناء. على العكس من ذلك، هو محاولة لتمتد قدم وساق. كما أنها ليست عودة الى محاولات واسعة لتقييد الإقراض عن طريق الضوابط المباشرة. تلك الحقبة، أن البعض منا يتذكر جيدا، كان واحدا حيث كان سعر الائتمان ببساطة منخفض جدا ونمو الائتمان عالية جدا من جميع النواحي. ليس لدينا هذه المشكلة في الوقت الحاضر. يبقى أن نمو الائتمان في العديد من المقترضين المعتدل يشير إلى أن السعر الإجمالي للالائتمان ليست منخفضة جدا. في الواقع مستوى أسعار الفائدة، على الرغم منخفضة جدا، هناك ما يبرر أيضا على أسس الاقتصاد الكلي. الاقتصاد ديها طاقة فائضة. التضخم تحت السيطرة تماما، ومن المرجح أن تظل كذلك على مدى العامين المقبلين. في مثل هذه الظروف، يجب أن تكون السياسة النقدية التيسيرية، وعلى المؤشرات الحالية، ومن المرجح أن تكون على هذا النحو لبعض الوقت. ولكن بالنسبة للسياسة النقدية التيسيرية لدعم الاقتصاد عموما أكثر فعالية، فإنه من المفيد لو جيوب إمكانية الإفراط في الحماسة لا يحصل ايضا ذهبت بها.

تحول من الاستثمار في الإسكان للاستثمار بشكل عام، فإن الصورة أكثر قوة للإنفاق رؤوس الأموال خارج التعدين تكون جزءا من مواصلة تعزيز النمو مع مرور الوقت. بعض من المكونات الرئيسية لهذا هي في مكانها. حتى الآن، هناك بعض المؤشرات الواعدة النوايا أقوى، ولكن ليس الكثير في سبيل إقناع دليل على التزام الفعلي بعد. هذا هو في كثير من الأحيان على ما هو عليه في هذه المرحلة من الدورة. الشركات تنتظر المزيد من الأدلة على زيادة الطلب، ولكن جزءا من قوة الطلب يأتي منها.

فيما يخص الطلب على السلع الاستهلاكية، وأود أن تكتمل الصورة من خلال عرض نسخة محدثة من الرسم البياني ذات الصلة من الزمن الماضي. باختصار، لم يتغير الكثير. نسبة الدين إلى الدخل لا تزال قريبة من حيث أنها كانت لبعض الوقت (الرسم البياني 6). انها يرتفع قليلا في الوقت الحاضر بسبب نمو الدخل قليلا أدناه الاتجاه. وقد ارتفع نمو الاستهلاك المنزلي يصل الى وتيرة معتدلة وتعمل فعلا قبل الدخل على مدى العامين الماضيين. بالنظر إلى أن ارتفعت ثروات الأسر بقوة خلال تلك الفترة، ومعدلات الفائدة منخفضة، وانخفاض طفيف في معدل الادخار وربما ليس من المستغرب، بل نعتقد أنه يمكن أن ينخفض أبعد قليلا في الفترة المقبلة. ولدي جادل في الماضي، ومع ذلك، لا ينبغي لنا أن نتوقع أن ينمو استهلاك باستمرار وبشكل أسرع بكثير من الدخل مثل ما فعلت في 1990s و 2000s في وقت مبكر، بالنظر إلى أن عبء الديون هو كبير بالفعل.

الإنتاجية والكفاءة

تنطبق المحاذير القياسية، وبطبيعة الحال، وأنه من السابق لأوانه استخلاص استنتاجات قوية. ومع ذلك، فإن الأدلة يتفق على الأقل مع فرضية أن نمو الإنتاجية هو على مسار أفضل مما كانت عليه.

سوف تحتاج هذه العملية أن تستمر، وكما تذكرون، هناك "لتأليف لائحة" التي وضعتها لجنة الإنتاجية ولكن هناك أيضا، كما أعتقد، مجموعة واسعة من الأسئلة يتزايد طلب، حول ما إذا كان لدينا بيئة الأعمال بشكل عام مواتية بما فيه الكفاية لتحمل المخاطر والابتكار، وما إذا كنا نفعل ما يكفي لتطوير الكفاءات ذات الصلة.

وستشمل تلك الأسئلة مثل: كيف هو أنه من السهل بدء عمل تجاري؟ إذا فشل العمل، كما تفعل العديد من الدول الصغيرة، هي من السهل بما فيه الكفاية للمحاولة مرة أخرى؟ كيف هو أنه من السهل توظيف الموظفين؟ والسماح لهم بالرحيل اذا كانت الامور لا يعملون بها؟ كلما كان من الصعب القيام به هذا الأخير، وأكثر صعوبة هو أن تفعل في السابق. هي المكافآت إلى مهنة علمية / بحث يكفي لجذب حصة من أفضل وألمع؟ ما هو دور دعم القطاع الخاص للبحث والتطوير - تمييزا لها عن الاعتماد الكبير ليس لدينا تاريخيا على الدعم الحكومي؟ ومن الأعمال نفسها تفعل ما يكفي؟ هل تريد صناعة للحصول على المزيد من المشاركة في البحث والتطوير؟ لا يريدون الأوساط الأكاديمية لندعه؟ يمكن أن التمويل الخاص - سواء كان ذلك البنوك ورأس المال الاستثماري، "المستثمرين الملاك"، والأسهم الخاصة وهلم جرا - الحصول على المزيد من المشاركة في دعم الابتكار؟ هي أصحاب المشاريع الذين يرغبون في الحصول على هذا الدعم على استعداد ليقدم إلى الانضباط المصاحب؟

نحن نتحدث عن مجموعة أوسع بكثير من القضايا من مجرد "القدرة التنافسية" كما هو معرف تقليديا ومناقشتها. أننا قادمون حقا في مسألة ما إذا كان لدينا الكفاءات، عبر أبعاد متعددة، لتكون فعالة في الاقتصاد العالمي الحديث.

فمن الصعب تقييم ذلك. هذه الأسئلة ليست ضمن مجال اختصاصي من المسؤولية أو الاختصاص، وأود أن تتردد في محاولة إجابة نهائية. وألاحظ أن الآخرين أكثر تأهيلا من أنا وقد أعرب عن آراء مختلفة وCEDA نفسه فعلته بعض الأعمال مثيرة للاهتمام ذات الصلة بهذه الأمور.

ولكن خشية أن يبدو كل من الصعب جدا، واسمحوا لي أن أقدم وجهة نظر واحدة على أساس شيء أن أكون قد لوحظ بشكل وثيق إلى حد معقول. أستراليا استضافت مجرد G20. كان هنا شيء عالمي، معقدة وتتطلب القيادة المتأنية. منذ أن استضافت أخيرا هذا التجمع في عام 2006، نمت حجم وتعقيد تقريبا ما بعد الاعتراف. في هذه الأيام لقادة يجتمع سنويا، وهناك مجموعة من الاجتماعات الوزارية وغيرها على مختلف المستويات - نحو 60 اجتماعا رسميا والندوات ذات الصلة في السنة. هناك من B20، C20، L20، فكر 20، 20 الشباب ومختلف الفئات الأخرى. تحتاج جميع هذه المجموعات ليتم استيعابها وتعمل. أنهم جميعا لديهم أجندتهم الخاصة، ولكن ما لدينا لجعلها تأتي جنبا إلى جنب مع جدول الرئيسي لمجموعة ال20 ل. في الوقت نفسه، جدول الأعمال الرئيسي G20 اللازمة بجدية ليتم تبسيط ومركزة. وG20 اللازمة لإظهار أنه يمكن التصدي بفعالية لتحديات ضمان أداء اقتصادي أفضل - '، نمو مستدام ومتوازن قوي ".

أستراليا هي واحدة من أصغر أعضاء من هذه المجموعة من خلال الناتج المحلي الإجمالي، وبالتأكيد من حيث عدد السكان. نحن لا يمكن أن تتناسب مع حجم الموارد البشرية المتاحة للدول الكبرى في مختلف مسارات العمل. نحن البعيدة جغرافيا. نحن لسنا أقوياء بما يكفي ببساطة لقيادة انتباه الآخرين أو الطلب يتبع دينا الرصاص. إذا أردنا أن تكون فعالة، لدينا لمحاولة أكثر صعوبة من متوسط البلاد. وكان من واجبنا هذا العام لتشغيل هذه الهيئة غير عملي فعال.

وكانت ردود الفعل التي تلقيتها من نظرائي عالميا، وإيجابي بقوة. يحكمون بأن رئاسة الأسترالية، من خلال المقاييس التي تعتمد، كانت ناجحة جدا. جهود هائلة من قبل الأشخاص المتفانين استثنائي في القطاعين العام والخاص ضمنت تحسينات على جدول الأعمال، عملية، والخدمات اللوجستية وإدارة الاجتماعات. وقد تم تحقيق الأشياء الموضوعية عن طريق الالتزامات المؤيدة للنمو، إذا نفذت من خلال طريق مختلف الاختصاصات مع مرور الوقت، سوف تحدث فرقا المادية لالرفاهية في جميع أنحاء العالم.

تحقيق كل هذا كان مكلفا في الموارد البشرية والمالية. ذلك يتطلب التنسيق بين المنظمات متعددة. ألم يكن على مقياس من تشغيل الألعاب الاولمبية، ولكنه كان مع ذلك صفقة كبيرة وتم القيام به بشكل جيد. لم يتحقق من قبل أي جهد التفوق. انها مستحقة لإعداد دقيق، واستخدام ذكي لبعض المزايا الطبيعية لدينا وجهد متواصل على مدى فترة طويلة. ولكن حيث ان النجاح يأتي دائما من، حقا. والسؤال الوحيد هو: كيف سيئة لا نريد ذلك؟

المسؤولية عن G20 يمر الآن في تركيا. يمكننا أن تشمس في وهج النجاح لبضعة أسابيع ومن ثم الحصول على لمسائل أخرى. النقطة ببساطة هي أن هذا لم تسر على ما يرام نتيجة للجهود الحثيثة لمجموعة من الأشخاص الذين كانوا واضحة حول ما يريدون تحقيقه والذي حشد الموارد والجهود اللازمة للوصول إلى هناك.

نتيجة واحدة أخرى من استراليا القيادي في G20 هي أن المسألة برمتها البنية التحتية هي حقا وعلى الطاولة. لا أحد يشك في ضرورة توفير البنية التحتية ولها عوامل الجذب اقتصادية واضحة. الإنفاق على البنية التحتية يدعم الطلب الكلي أثناء عملية البناء ولكن، في حال القيام به بشكل جيد، وأيضا تقوي القدرة على العرض في الاقتصاد على المدى الطويل.

ومن الواضح أيضا من المناقشات المختلفة خلال العام الماضي أنه لا يوجد نقص في رأس المال في الأسواق العالمية لتمويل مشاريع البنية التحتية. القضايا التي يجب التغلب عليها لا تشمل إيجاد المال. وتتعلق معايير اختيار المشاريع المناسبة والتخطيط على المدى الطويل، والحكم، عقد التصميم، وتقاسم المخاطر المناسب بين القطاعين العام والخاص، واستخدام التسعير من البنية التحتية وهلم جرا.

هناك فرصة هنا، بما في ذلك أستراليا، على أن تفعل شيئا ذا قيمة على مدى السنوات المقبلة. وبطبيعة الحال، فإننا سوف تحتاج إلى أن تكون خطيرة ووضع في هذا الجهد على مدى فترة ممتدة - في جميع المجالات المذكورة أعلاه. إذا كنا لا تضع في هذا الجهد، وسيتم تسليم ليس كثيرا البنية التحتية الفعلية. ولكن إذا كنا جادين، ويمكن تحقيق الكثير. أتصور أن لجنة التنمية الاقتصادية في استراليا ستكون حريصة على أن تشارك.

ولكن أبعد من هذه التحديات من العامين المقبلين، وتعظيم الفرص الاقتصادية لدينا في العالم المعاصر يتطلب جهودا متواصلة على التكيف والابتكار، في فعل الأشياء بشكل أفضل، وربما الأهم من ذلك كله، والاستعداد لتحمل مخاطر في بعض الأحيان. وأود أن تكون على ثقة بأن لدينا، أو يمكن أن تتطور، والقدرات ذات الصلة. والسؤال الوحيد هو ما إذا كنا عازمون بما فيه الكفاية للنجاح في نشرها.

FX-Arabia

|

|

جديد المواضيع |

لوحة التحكم

روابط هامة

|

||||||

| منتدى الاخبار و التحليل الاساسى تعرض فيه الاخبار المتجددة لحظيا و التحليل الاساسى و تحليلات الشركات المختلفة للاسواق, اخبار فوركس,اخبار السوق,بلومبيرج,رويترز,تحليلات فوركس ، تحليل فنى ، اخر اخبار الفوركس ، اخبار الدولار ، اخبار اليورو ، افضل موقع تحليل ، اخبار السوق ، اخبار البورصة ، اخبار الفوركس ، اخبار العملات ، تحليلات فنية يومية ، تحليل يورو دولار |

|

|

|

أدوات الموضوع |

18-11-2014, 04:39 PM

18-11-2014, 04:39 PM

|

المشاركة رقم: 1 | ||||||||||||||||||||||||

|

المنتدى :

منتدى الاخبار و التحليل الاساسى

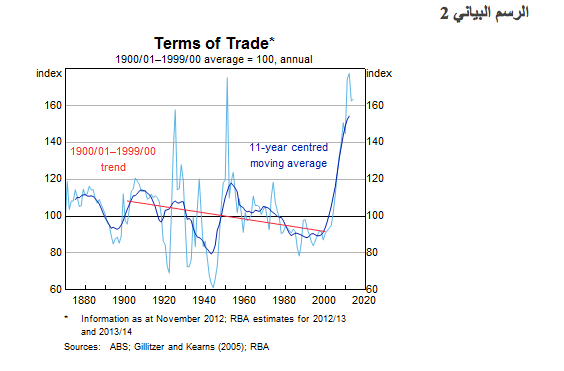

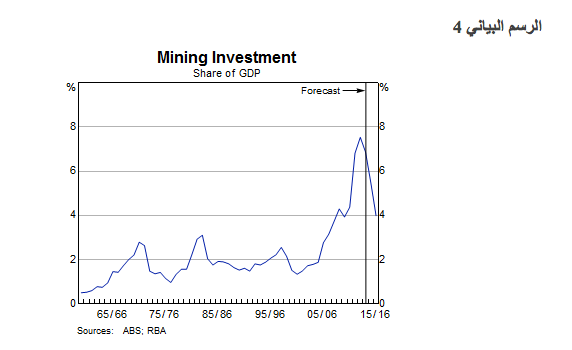

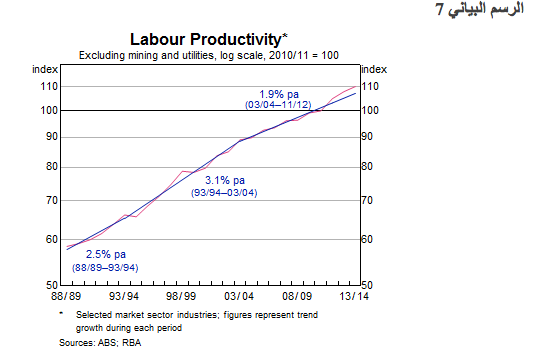

أول مشروع جهدي لجمع الخاصة بك في عام 2006 تحدث عن دور المال في التنمية الاقتصادية. كان جزءا هاما من القصة أنه من خلال التاريخ، وذهب التنمية المالية والابتكار جنبا إلى جنب مع النمو الاستثنائي في المعايير التي تدفقت من الثورة الصناعية الحية. وجزء آخر على أن التنمية المالية لا تأتي من دون مخاطر، والتي في مناسبات مختلفة في التاريخ قد تتحقق في مدمرا، أو حتى مدمرة، والأزياء. في عام 2006 كنا نتحدث، من بين أمور أخرى، عن ارتفاع ديون الأسر الاسترالية والمخاطر المختلفة التي قد تصاحب ذلك. كان لدينا ركز على "اختبار التحمل" في مثل هذه القضايا، التي أجريت كجزء من برنامج تقييم القطاع المالي لصندوق النقد الدولي. ان النتائج كانت جيدة جدا في الواقع، لكننا كنا غير متأكدين كيف طمأن ينبغي أن نكون عليها. وتحدثنا عن زيادة في المخاطرة في أجزاء معينة من قطاع الشركات التي كانت تحدث في ذلك الوقت، وتساءل كيف يمكن أن تتحول جميع. تحديث المخطط بعد ذلك بعامين، وقد تبين أن افتراض أن تكون متشائم بعض الشيء. بلغت ذروتها في معدلات التبادل التجاري في سبتمبر عام 2011، نحو 12 في المائة أعلى مما كنا المتوقع سابقا وبعد 12 شهرا (الرسم البياني 2). كان المخطط من قبل سبورتينغ الآن بمعدل استمرت عشر سنوات، للتأكيد ليس فقط على مستوى معدلات التبادل التجاري ولكن استمرار الحلقة - على الرغم من أننا لم نكن على افتراض انه كان "الدائم". وكانت معدلات التبادل التجاري، ومع ذلك، بدأت أخيرا في الانخفاض. فقد كان الافتراض قياسي منذ ذلك الحين أنها سوف تشهد المزيد من الانخفاض. ودفعت الزيادة في معدلات التبادل التجاري وزيادة الاستثمارات لزيادة المعروض من السلع التي كانت الآمر الآن بأسعار مرتفعة جدا. قبل عامين توقعنا الإنفاق الرأسمالي من قبل الشركات لموارد الذروة عند حوالي 8 في المائة من الناتج المحلي الإجمالي ومن ثم الانخفاض. ويوضح هذا الرسم البياني المحدثة ما كانت فترة استثنائية من هذا الاستثمار (الرسم البياني 4). كما هو المساس بها التأثير التوسعي من مستويات عالية جدا من الاستثمار في مجال التعدين، حتى لو كان جزئيا فقط، وغيرها من مصادر الطلب بحاجة إلى لعب دور أقوى في دفع عجلة النمو في الاقتصاد. من الواضح جدا أن النمو في حجم الصادرات للموارد قوية جدا. في الواقع، فإن مساهمة "صافي الصادرات في النمو في الناتج المحلي الإجمالي الحقيقي لها خلال العام الماضي أو اثنين كان الأكبر منذ أكثر من عقد من الزمان. اعتبارات مثل هذه هي من بين الأسباب التي يجب أن تأخذ مصلحة في التطورات في أسعار المسكن، تدفق الائتمان من أجل شراء المساكن، والحكمة مع التي تقدم هذه الأموال. ولعله من المناسب أن نقدم بعض الملاحظات حول هذا الموضوع. يجب ان يدفع المراقب المعقول أن نطرح هذا السؤال إذا كان بعض الناس قد بدأت في الحصول على شدة انفعال قليلا. هذا المراقب قد ترغب في إرضاء أنفسهم أن معايير الإقراض يتم المحافظة عليها. وأنها قد تفكر ما إذا كانت بعض معايرة بشكل مناسب والعمل للمساعدة في ضمان معايير سليمة تركز، والتي قد تميل إلى السعر الديناميكي، قد يكون مناسبا. هذه هي الخلفية للتعليق بدعاية كبيرة أن البنك كان يعمل مع وكالات أخرى لمعرفة أكثر ما يمكن القيام به على معايير الإقراض. عندما كنت هنا آخر مرة كانت هناك بوادر انتعاش في نمو الإنتاجية، وبعد عدة سنوات من النمو أبطأ بكثير. أحدث البيانات، وقياسها، تؤكد أن نمت إنتاجية العمل الآن بشكل أسرع خلال السنوات الثلاثة الماضية مما كان عليه في المتوسط على مدى أكثر من 2000s (الرسم البياني 7). هذا هو ملاحظتها عبر مجموعة واسعة من الصناعات خارج المرافق وقطاعات التعدين، حيث كانت بعض القوى غير عادية في العمل. وقد تحدى نماذج الأعمال التي تحدث تغييرا جوهريا في بنية الاقتصاد، في حد ذاته استجابة للتغيرات في الأسعار النسبية، في التكنولوجيا، وارتفاع سعر صرف وقوى أخرى. والخبر السار هو أن الشركات يمكن أن تستجيب لذلك، ويفعلون ذلك. استنتاج لقد وصلت إلى حدود عصرنا هذا المساء. يستمر الاقتصاد الأسترالي في النمو، باعتدال. وقد تم ذلك الاستجابة بطرق تتوقعون إلى مجموعة رائعة من الظروف التي واجهتها على مدى العقد الماضي. هناك تعديل استمرار قدما وبلا شك هناك نقص في التحديات. |

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

|

#1

18-11-2014, 04:39 PM

|

|

|

|

|

خطاب ستيفنز -البنك الاحتياطي الأسترالي محضر اجتماع 4 نوفمبر \ ٢٠١٤

http://www.rba.gov.au/ ترجمه أشكركم مرة أخرى على دعوتي لتناول عشاء السنوي لCEDA. هذه الليلة هي المرة الخامسة وقد فعلت ذلك، وأنها لا تزال تقاليد عريقة. أول مشروع جهدي لجمع الخاصة بك في عام 2006 تحدث عن دور المال في التنمية الاقتصادية. كان جزءا هاما من القصة أنه من خلال التاريخ، وذهب التنمية المالية والابتكار جنبا إلى جنب مع النمو الاستثنائي في المعايير التي تدفقت من الثورة الصناعية الحية. وجزء آخر على أن التنمية المالية لا تأتي من دون مخاطر، والتي في مناسبات مختلفة في التاريخ قد تتحقق في مدمرا، أو حتى مدمرة، والأزياء. في عام 2006 كنا نتحدث، من بين أمور أخرى، عن ارتفاع ديون الأسر الاسترالية والمخاطر المختلفة التي قد تصاحب ذلك. كان لدينا ركز على "اختبار التحمل" في مثل هذه القضايا، التي أجريت كجزء من برنامج تقييم القطاع المالي لصندوق النقد الدولي. ان النتائج كانت جيدة جدا في الواقع، لكننا كنا غير متأكدين كيف طمأن ينبغي أن نكون عليها. وتحدثنا عن زيادة في المخاطرة في أجزاء معينة من قطاع الشركات التي كانت تحدث في ذلك الوقت، وتساءل كيف يمكن أن تتحول جميع. لم يكن لدينا إلى الانتظار طويلا للحصول على إجابات لتلك الأسئلة. في المرة القادمة جئت إلى CEDA في عام 2008 الأزمة المالية العالمية قد اندلعت وكان الاقتصاد العالمي والنظام المالي يواجه أحلك لحظات منذ 1930s. وكان قادة مجموعة ال20 التقى للتو في واشنطن واتخذ الخطوات الأولى نحو وضع نظام مالي عالمي جديد على أساس سليم. بحلول ذلك النمو الاقتصادي في أستراليا قد بدأت بالفعل الى معتدلة، ولكن كنا نخشاه تباطؤ أكثر أهمية بكثير يمكن أن يكون في الأفق. اهتزت الثقة و، لأسباب مفهومة، والأسر والشركات أصبحت أكثر حذرا بشأن الإنفاق، مع المزيد من الديون، أو الاستثمار في عملية جديدة أو فكرة. أدى تدهور التوقعات العالمية أيضا إلى الانخفاضات الكبيرة في أسعار الأصول وأسعار السلع الأساسية الهامة لاستراليا. كان الشعور في ذلك الوقت أن معدلات التبادل التجاري، والتي قد ارتفع بشكل كبير مع ارتفاع أسعار المعادن والطاقة لقد وصلت إلى مستويات عالية جدا، قد بلغ ذروته على الأرجح. ومن المتوقع أن يطرح بشكل ملحوظ من نمو في الدخل القومي خلال الفترة اللاحقة لشروط السقوط التجارة. انها مسألة من السجل الذي، بسبب مجموعة من العوامل، جاء الاقتصاد الأسترالي ونظامها المالي من خلال تلك الحياة الحقيقية "اختبار التحمل" بشكل جيد، واعتبرت كل شيء. و، كما اتضح، كان طفرة في شروطنا التجارة أبعد - أبعد كثيرا - لتشغيل. بحلول الوقت للعشاء 2010، أن الوقت قد حان لإدخال هذا المخطط، الذي كان سمة من سمات العروض بلدي منذ ذلك الحين. إن شروط التبادل التجاري كسرت فقط خلال ذروة قبل عامين، وعلى أساس المتوسط المتحرك لمدة خمس سنوات، كانت في أعلى مستوى لها منذ عام الاتحاد (الرسم البياني 1). كان لدينا افتراض أن معدلات التبادل التجاري من المحتمل أن يصل إلى ذروته في ذلك العام، في عام 2010، قبل أن تنخفض بشكل مطرد على مدى السنوات القليلة المقبلة. تحديث المخطط بعد ذلك بعامين، وقد تبين أن افتراض أن تكون متشائم بعض الشيء. بلغت ذروتها في معدلات التبادل التجاري في سبتمبر عام 2011، نحو 12 في المائة أعلى مما كنا المتوقع سابقا وبعد 12 شهرا (الرسم البياني 2). كان المخطط من قبل سبورتينغ الآن بمعدل استمرت عشر سنوات، للتأكيد ليس فقط على مستوى معدلات التبادل التجاري ولكن استمرار الحلقة - على الرغم من أننا لم نكن على افتراض انه كان "الدائم". وكانت معدلات التبادل التجاري، ومع ذلك، بدأت أخيرا في الانخفاض. فقد كان الافتراض قياسي منذ ذلك الحين أنها سوف تشهد المزيد من الانخفاض. وذلك لديهم. في أحدث نسخة من الرسم البياني، وتراجعت معدلات التبادل التجاري بنحو 13 في المائة منذ عامين، وبنسبة 22 في المائة منذ ذروتها (الرسم البياني 3). كما إمدادات إضافية من السلع يأتي على الخط (وخصوصا من أستراليا) وينمو الطلب ربما ببطء أكثر مما كانت عليه حتى وقت قريب، وأفضل تخمين لدينا هو أن معدلات التبادل التجاري سوف ينخفض أكثر ولكن يبقى عند مستوى أعلى بكثير من مستوى الماضي القرن. ولكن بطبيعة الحال، لأن هذا التاريخ يوضح بجلاء، هذه التنبؤات - جميع التنبؤات الاقتصادية - لديها مجموعة واسعة من عدم اليقين. هذا شيء وقد أكد البنك بقوة أكبر خلال العامين الماضيين في موادنا المنشورة. ودفعت الزيادة في معدلات التبادل التجاري وزيادة الاستثمارات لزيادة المعروض من السلع التي كانت الآمر الآن بأسعار مرتفعة جدا. قبل عامين توقعنا الإنفاق الرأسمالي من قبل الشركات لموارد الذروة عند حوالي 8 في المائة من الناتج المحلي الإجمالي ومن ثم الانخفاض. ويوضح هذا الرسم البياني المحدثة ما كانت فترة استثنائية من هذا الاستثمار (الرسم البياني 4). تم الوصول إلى الذروة وانخفض الاستثمار في مجال التعدين منذ نحو 7 في المائة من الناتج المحلي الإجمالي. معلومات مفصلة نتلقاها من الاتصال تشير إلى أن هذا الانخفاض له تماما طريق طويل لنقطعه حتى الان، على الرغم من أنه لا تزال هناك بعض المشاريع الكبيرة الجارية في قطاع الغاز الذي سيعقد الاستثمار لسنوات قليلة في ما كان ذات مرة قد ينظر إليها على أنها عالية جدا المستويات. كما هو المساس بها التأثير التوسعي من مستويات عالية جدا من الاستثمار في مجال التعدين، حتى لو كان جزئيا فقط، وغيرها من مصادر الطلب بحاجة إلى لعب دور أقوى في دفع عجلة النمو في الاقتصاد. من الواضح جدا أن النمو في حجم الصادرات للموارد قوية جدا. في الواقع، فإن مساهمة "صافي الصادرات في النمو في الناتج المحلي الإجمالي الحقيقي لها خلال العام الماضي أو اثنين كان الأكبر منذ أكثر من عقد من الزمان. وحتى مع ذلك، نحن بحاجة إلى نمو أقوى خارج قطاع الموارد. بعد عدة سنوات من النمو ضعيفا جدا، ونحن نقدر أن النشاط غير التعدينية والتقطت بعض السرعة خلال العام الماضي (الرسم البياني 5)ولكن سيكون من الجيد أن نرى بعض مزيد من القوة هنا، كما تراجع الاستثمار في مجال التعدين يستمر النشاط. هناك موارد العمل غيار كافية بحيث يمكننا أن تتمتع على الأرجح بضع سنوات من نمو القطاع غير التعدين و إلى حد ما فوق معدل اتجاهه قبل كنا في حاجة للقلق كثيرا حول ضغوط التضخم الخطير. يمكن أن يسهم القطاع غير الموارد المتداولة لهذا النمو. فإن الانخفاض في سعر الصرف يكون من بعض المساعدة هنا، ولكن لا يزال العملة فوق معظم التقديرات لقيمته الأساسية، لا سيما بالنظر إلى انخفاض آخر في أسعار السلع الأساسية في الأشهر الأخيرة. ان سعر صرف أكثر انسجاما مع ثوابت يكون مساهما مفيدة إلى نتيجة النمو المتوازن. أما بالنسبة لمصادر محلية من الطلب، مساهما واضحا هو مجموعة من القوات في العمل في قطاع الإسكان. الاستثمار في المساكن الجديدة والقائمة في ازدياد. فإنه ينبغي أن يكون من الممكن، إذا أردنا أن يكون معقولا على حد سواء على الجانب إدارة الطلب وجانب العرض، لهذا لتذهب أبعد من ذلك حتى الآن، والأهم من ذلك، بالنسبة لمستوى النشاط أن تظل مرتفعة لمدة أطول من متوسط الخبرة الدورية. وهناك مستوى عال من البناء، والحفاظ عليه لفترة أطول من الزمن، هو أفضل وأرحب كثيرا من الازدهار والكساد دورة حادة جدا. هذه النتيجة البديلة قد تعطينا الذروة أعلى في المدى القريب، ولكن بعد ذلك تراجع في قطاع الإسكان في الوقت الذي تراجع الاستثمار في مجال التعدين لا تزال تحدث. وهناك فترة طويلة من البناء القوي تكون أكثر فائدة من وجهة نظر لتشجيع النمو في النشاط غير التعدين - وأيضا، بالتأكيد، من منظور أوسع: الإسكان لدينا تزايد عدد السكان بطريقة معقولة. اعتبارات مثل هذه هي من بين الأسباب التي يجب أن تأخذ مصلحة في التطورات في أسعار المسكن، تدفق الائتمان من أجل شراء المساكن، والحكمة مع التي تقدم هذه الأموال. ولعله من المناسب أن نقدم بعض الملاحظات حول هذا الموضوع. بعد أن سقط في أواخر عام 2010 و 2011، ارتفعت أسعار المسكن منذ ذلك الحين، مع متوسط سعر في جميع أنحاء البلاد بنحو 100 000 $ - حوالي 18 في المائة - منذ نقطة منخفضة. وارتفعت الأسعار في جميع العواصم، مع درجة معقولة من الاختلاف: كان أصغر زيادة في كانبيرا، في حوالي 6 في المائة، والأكبر في سيدني، في 28 في المائة. القروض غير المسددة للأسر في المجموع يرتفع بحوالي 6-7 في المائة سنويا. لا أرى أي قلق خاص في ذلك. عندما ننتقل إلى معدل نمو الائتمان للمستثمرين على وجه الخصوص، نرى أنه قد التقط لحوالي 10 في المائة سنويا على مدى الأشهر الستة الماضية، مع المستثمرين وهو ما يمثل ما يقرب من نصف تدفق الائتمان الجديد. فإنه ليس من الواضح ما إذا كان سيستمر هذا التسارع أو يهدأ. فإنه ليس من الواضح ما إذا كان سيستمر ارتفاع الأسعار أو يهدأ. وعلاوة على ذلك، لا ينبغي افتراض أن نشاط المستثمرين إشكالية في حد ذاتها. وهناك نسبة من المعاملات مستثمر تمول الإضافات إلى المخزون من المساكن، وهو أمر مفيد. فإنه يمكن أيضا ملاحظة أن أكثر قليلا من "الغرائز الحيوانية" واضح في سوق الإسكان سيكون موضع ترحيب في بعض القطاعات الأخرى من الاقتصاد. ولا، دعوني أكون واضحا، شهدنا هذه الديناميات، حتى الآن، باعتباره تهديدا مباشرا للاستقرار المالي. تقدم أحدث مراجعة الاستقرار المالي للبنك أن اضحة. لذلك نحن لا مجرد افتراض أن جميع هذه مشكلة رهيبة. وعلى نفس المنوال، وبعد كل ما رأيناه في جميع أنحاء العالم على مدى العقد الماضي، فمن الحكمة بالتأكيد ليس للتشكيك في فرضية مريحة أنه هو كل شيء حميدة تماما. والحالة التي يكون فيها:

يجب ان يدفع المراقب المعقول أن نطرح هذا السؤال إذا كان بعض الناس قد بدأت في الحصول على شدة انفعال قليلا. هذا المراقب قد ترغب في إرضاء أنفسهم أن معايير الإقراض يتم المحافظة عليها. وأنها قد تفكر ما إذا كانت بعض معايرة بشكل مناسب والعمل للمساعدة في ضمان معايير سليمة تركز، والتي قد تميل إلى السعر الديناميكي، قد يكون مناسبا. هذه هي الخلفية للتعليق بدعاية كبيرة أن البنك كان يعمل مع وكالات أخرى لمعرفة أكثر ما يمكن القيام به على معايير الإقراض. دعونا نكون واضحين ما ليس هذا عنه. انها ليست محاولة لكبح نشاط البناء. على العكس من ذلك، هو محاولة لتمتد قدم وساق. كما أنها ليست عودة الى محاولات واسعة لتقييد الإقراض عن طريق الضوابط المباشرة. تلك الحقبة، أن البعض منا يتذكر جيدا، كان واحدا حيث كان سعر الائتمان ببساطة منخفض جدا ونمو الائتمان عالية جدا من جميع النواحي. ليس لدينا هذه المشكلة في الوقت الحاضر. يبقى أن نمو الائتمان في العديد من المقترضين المعتدل يشير إلى أن السعر الإجمالي للالائتمان ليست منخفضة جدا. في الواقع مستوى أسعار الفائدة، على الرغم منخفضة جدا، هناك ما يبرر أيضا على أسس الاقتصاد الكلي. الاقتصاد ديها طاقة فائضة. التضخم تحت السيطرة تماما، ومن المرجح أن تظل كذلك على مدى العامين المقبلين. في مثل هذه الظروف، يجب أن تكون السياسة النقدية التيسيرية، وعلى المؤشرات الحالية، ومن المرجح أن تكون على هذا النحو لبعض الوقت. ولكن بالنسبة للسياسة النقدية التيسيرية لدعم الاقتصاد عموما أكثر فعالية، فإنه من المفيد لو جيوب إمكانية الإفراط في الحماسة لا يحصل ايضا ذهبت بها. تحول من الاستثمار في الإسكان للاستثمار بشكل عام، فإن الصورة أكثر قوة للإنفاق رؤوس الأموال خارج التعدين تكون جزءا من مواصلة تعزيز النمو مع مرور الوقت. بعض من المكونات الرئيسية لهذا هي في مكانها. حتى الآن، هناك بعض المؤشرات الواعدة النوايا أقوى، ولكن ليس الكثير في سبيل إقناع دليل على التزام الفعلي بعد. هذا هو في كثير من الأحيان على ما هو عليه في هذه المرحلة من الدورة. الشركات تنتظر المزيد من الأدلة على زيادة الطلب، ولكن جزءا من قوة الطلب يأتي منها. فيما يخص الطلب على السلع الاستهلاكية، وأود أن تكتمل الصورة من خلال عرض نسخة محدثة من الرسم البياني ذات الصلة من الزمن الماضي. باختصار، لم يتغير الكثير. نسبة الدين إلى الدخل لا تزال قريبة من حيث أنها كانت لبعض الوقت (الرسم البياني 6). انها يرتفع قليلا في الوقت الحاضر بسبب نمو الدخل قليلا أدناه الاتجاه. وقد ارتفع نمو الاستهلاك المنزلي يصل الى وتيرة معتدلة وتعمل فعلا قبل الدخل على مدى العامين الماضيين. بالنظر إلى أن ارتفعت ثروات الأسر بقوة خلال تلك الفترة، ومعدلات الفائدة منخفضة، وانخفاض طفيف في معدل الادخار وربما ليس من المستغرب، بل نعتقد أنه يمكن أن ينخفض أبعد قليلا في الفترة المقبلة. ولدي جادل في الماضي، ومع ذلك، لا ينبغي لنا أن نتوقع أن ينمو استهلاك باستمرار وبشكل أسرع بكثير من الدخل مثل ما فعلت في 1990s و 2000s في وقت مبكر، بالنظر إلى أن عبء الديون هو كبير بالفعل. الإنتاجية والكفاءة عندما كنت هنا آخر مرة كانت هناك بوادر انتعاش في نمو الإنتاجية، وبعد عدة سنوات من النمو أبطأ بكثير. أحدث البيانات، وقياسها، تؤكد أن نمت إنتاجية العمل الآن بشكل أسرع خلال السنوات الثلاثة الماضية مما كان عليه في المتوسط على مدى أكثر من 2000s (الرسم البياني 7). هذا هو ملاحظتها عبر مجموعة واسعة من الصناعات خارج المرافق وقطاعات التعدين، حيث كانت بعض القوى غير عادية في العمل. تنطبق المحاذير القياسية، وبطبيعة الحال، وأنه من السابق لأوانه استخلاص استنتاجات قوية. ومع ذلك، فإن الأدلة يتفق على الأقل مع فرضية أن نمو الإنتاجية هو على مسار أفضل مما كانت عليه. وقد تحدى نماذج الأعمال التي تحدث تغييرا جوهريا في بنية الاقتصاد، في حد ذاته استجابة للتغيرات في الأسعار النسبية، في التكنولوجيا، وارتفاع سعر صرف وقوى أخرى. والخبر السار هو أن الشركات يمكن أن تستجيب لذلك، ويفعلون ذلك. استنتاج سوف تحتاج هذه العملية أن تستمر، وكما تذكرون، هناك "لتأليف لائحة" التي وضعتها لجنة الإنتاجية ولكن هناك أيضا، كما أعتقد، مجموعة واسعة من الأسئلة يتزايد طلب، حول ما إذا كان لدينا بيئة الأعمال بشكل عام مواتية بما فيه الكفاية لتحمل المخاطر والابتكار، وما إذا كنا نفعل ما يكفي لتطوير الكفاءات ذات الصلة. وستشمل تلك الأسئلة مثل: كيف هو أنه من السهل بدء عمل تجاري؟ إذا فشل العمل، كما تفعل العديد من الدول الصغيرة، هي من السهل بما فيه الكفاية للمحاولة مرة أخرى؟ كيف هو أنه من السهل توظيف الموظفين؟ والسماح لهم بالرحيل اذا كانت الامور لا يعملون بها؟ كلما كان من الصعب القيام به هذا الأخير، وأكثر صعوبة هو أن تفعل في السابق. هي المكافآت إلى مهنة علمية / بحث يكفي لجذب حصة من أفضل وألمع؟ ما هو دور دعم القطاع الخاص للبحث والتطوير - تمييزا لها عن الاعتماد الكبير ليس لدينا تاريخيا على الدعم الحكومي؟ ومن الأعمال نفسها تفعل ما يكفي؟ هل تريد صناعة للحصول على المزيد من المشاركة في البحث والتطوير؟ لا يريدون الأوساط الأكاديمية لندعه؟ يمكن أن التمويل الخاص - سواء كان ذلك البنوك ورأس المال الاستثماري، "المستثمرين الملاك"، والأسهم الخاصة وهلم جرا - الحصول على المزيد من المشاركة في دعم الابتكار؟ هي أصحاب المشاريع الذين يرغبون في الحصول على هذا الدعم على استعداد ليقدم إلى الانضباط المصاحب؟ نحن نتحدث عن مجموعة أوسع بكثير من القضايا من مجرد "القدرة التنافسية" كما هو معرف تقليديا ومناقشتها. أننا قادمون حقا في مسألة ما إذا كان لدينا الكفاءات، عبر أبعاد متعددة، لتكون فعالة في الاقتصاد العالمي الحديث. فمن الصعب تقييم ذلك. هذه الأسئلة ليست ضمن مجال اختصاصي من المسؤولية أو الاختصاص، وأود أن تتردد في محاولة إجابة نهائية. وألاحظ أن الآخرين أكثر تأهيلا من أنا وقد أعرب عن آراء مختلفة وCEDA نفسه فعلته بعض الأعمال مثيرة للاهتمام ذات الصلة بهذه الأمور. ولكن خشية أن يبدو كل من الصعب جدا، واسمحوا لي أن أقدم وجهة نظر واحدة على أساس شيء أن أكون قد لوحظ بشكل وثيق إلى حد معقول. أستراليا استضافت مجرد G20. كان هنا شيء عالمي، معقدة وتتطلب القيادة المتأنية. منذ أن استضافت أخيرا هذا التجمع في عام 2006، نمت حجم وتعقيد تقريبا ما بعد الاعتراف. في هذه الأيام لقادة يجتمع سنويا، وهناك مجموعة من الاجتماعات الوزارية وغيرها على مختلف المستويات - نحو 60 اجتماعا رسميا والندوات ذات الصلة في السنة. هناك من B20، C20، L20، فكر 20، 20 الشباب ومختلف الفئات الأخرى. تحتاج جميع هذه المجموعات ليتم استيعابها وتعمل. أنهم جميعا لديهم أجندتهم الخاصة، ولكن ما لدينا لجعلها تأتي جنبا إلى جنب مع جدول الرئيسي لمجموعة ال20 ل. في الوقت نفسه، جدول الأعمال الرئيسي G20 اللازمة بجدية ليتم تبسيط ومركزة. وG20 اللازمة لإظهار أنه يمكن التصدي بفعالية لتحديات ضمان أداء اقتصادي أفضل - '، نمو مستدام ومتوازن قوي ". أستراليا هي واحدة من أصغر أعضاء من هذه المجموعة من خلال الناتج المحلي الإجمالي، وبالتأكيد من حيث عدد السكان. نحن لا يمكن أن تتناسب مع حجم الموارد البشرية المتاحة للدول الكبرى في مختلف مسارات العمل. نحن البعيدة جغرافيا. نحن لسنا أقوياء بما يكفي ببساطة لقيادة انتباه الآخرين أو الطلب يتبع دينا الرصاص. إذا أردنا أن تكون فعالة، لدينا لمحاولة أكثر صعوبة من متوسط البلاد. وكان من واجبنا هذا العام لتشغيل هذه الهيئة غير عملي فعال. وكانت ردود الفعل التي تلقيتها من نظرائي عالميا، وإيجابي بقوة. يحكمون بأن رئاسة الأسترالية، من خلال المقاييس التي تعتمد، كانت ناجحة جدا. جهود هائلة من قبل الأشخاص المتفانين استثنائي في القطاعين العام والخاص ضمنت تحسينات على جدول الأعمال، عملية، والخدمات اللوجستية وإدارة الاجتماعات. وقد تم تحقيق الأشياء الموضوعية عن طريق الالتزامات المؤيدة للنمو، إذا نفذت من خلال طريق مختلف الاختصاصات مع مرور الوقت، سوف تحدث فرقا المادية لالرفاهية في جميع أنحاء العالم. تحقيق كل هذا كان مكلفا في الموارد البشرية والمالية. ذلك يتطلب التنسيق بين المنظمات متعددة. ألم يكن على مقياس من تشغيل الألعاب الاولمبية، ولكنه كان مع ذلك صفقة كبيرة وتم القيام به بشكل جيد. لم يتحقق من قبل أي جهد التفوق. انها مستحقة لإعداد دقيق، واستخدام ذكي لبعض المزايا الطبيعية لدينا وجهد متواصل على مدى فترة طويلة. ولكن حيث ان النجاح يأتي دائما من، حقا. والسؤال الوحيد هو: كيف سيئة لا نريد ذلك؟ المسؤولية عن G20 يمر الآن في تركيا. يمكننا أن تشمس في وهج النجاح لبضعة أسابيع ومن ثم الحصول على لمسائل أخرى. النقطة ببساطة هي أن هذا لم تسر على ما يرام نتيجة للجهود الحثيثة لمجموعة من الأشخاص الذين كانوا واضحة حول ما يريدون تحقيقه والذي حشد الموارد والجهود اللازمة للوصول إلى هناك. نتيجة واحدة أخرى من استراليا القيادي في G20 هي أن المسألة برمتها البنية التحتية هي حقا وعلى الطاولة. لا أحد يشك في ضرورة توفير البنية التحتية ولها عوامل الجذب اقتصادية واضحة. الإنفاق على البنية التحتية يدعم الطلب الكلي أثناء عملية البناء ولكن، في حال القيام به بشكل جيد، وأيضا تقوي القدرة على العرض في الاقتصاد على المدى الطويل. ومن الواضح أيضا من المناقشات المختلفة خلال العام الماضي أنه لا يوجد نقص في رأس المال في الأسواق العالمية لتمويل مشاريع البنية التحتية. القضايا التي يجب التغلب عليها لا تشمل إيجاد المال. وتتعلق معايير اختيار المشاريع المناسبة والتخطيط على المدى الطويل، والحكم، عقد التصميم، وتقاسم المخاطر المناسب بين القطاعين العام والخاص، واستخدام التسعير من البنية التحتية وهلم جرا. هناك فرصة هنا، بما في ذلك أستراليا، على أن تفعل شيئا ذا قيمة على مدى السنوات المقبلة. وبطبيعة الحال، فإننا سوف تحتاج إلى أن تكون خطيرة ووضع في هذا الجهد على مدى فترة ممتدة - في جميع المجالات المذكورة أعلاه. إذا كنا لا تضع في هذا الجهد، وسيتم تسليم ليس كثيرا البنية التحتية الفعلية. ولكن إذا كنا جادين، ويمكن تحقيق الكثير. أتصور أن لجنة التنمية الاقتصادية في استراليا ستكون حريصة على أن تشارك. لقد وصلت إلى حدود عصرنا هذا المساء. يستمر الاقتصاد الأسترالي في النمو، باعتدال. وقد تم ذلك الاستجابة بطرق تتوقعون إلى مجموعة رائعة من الظروف التي واجهتها على مدى العقد الماضي. هناك تعديل استمرار قدما وبلا شك هناك نقص في التحديات. ولكن أبعد من هذه التحديات من العامين المقبلين، وتعظيم الفرص الاقتصادية لدينا في العالم المعاصر يتطلب جهودا متواصلة على التكيف والابتكار، في فعل الأشياء بشكل أفضل، وربما الأهم من ذلك كله، والاستعداد لتحمل مخاطر في بعض الأحيان. وأود أن تكون على ثقة بأن لدينا، أو يمكن أن تتطور، والقدرات ذات الصلة. والسؤال الوحيد هو ما إذا كنا عازمون بما فيه الكفاية للنجاح في نشرها.

|

|

18-11-2014, 04:40 PM

|

المشاركة رقم: 2 | ||||||||||||||||||||||||

|

كاتب الموضوع :

م.جمانه

المنتدى :

منتدى الاخبار و التحليل الاساسى

ترك البنك المركزي الاسترالي سعر الفائدة دون تغيير في الاجتماع الذي كان |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#2

18-11-2014, 04:40 PM

|

|

|

|

|

ترك البنك المركزي الاسترالي سعر الفائدة دون تغيير في الاجتماع الذي كان

بعدها بثلاثة أيام مع قضية البيان الكامل للسياسة النقدية. وبالتالي هناك اهتمام محدود في الدقائق باستثناء تعليقات حول الدولار الاسترالي. ثم في 1800 (0700 بتوقيت جرينتش) بنك الاحتياطي الأسترالي جلين ستيفنز محافظ CEDA يتحدث في العشاء السنوي في ملبورن حيث سيتم مراقبته عن كثب كل من الكلام والأسئلة والأجوبة للتعليقات على سعر الصرف.

|

|

18-11-2014, 04:41 PM

|

المشاركة رقم: 3 | ||||||||||||||||||||||||

|

كاتب الموضوع :

م.جمانه

المنتدى :

منتدى الاخبار و التحليل الاساسى

زوج دولار استرالي/أمريكي AUD/USD يهبط إلى 0.8680 وسط خطاب ستيفنز |

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

#3

18-11-2014, 04:41 PM

|

|

|

|

|

زوج دولار استرالي/أمريكي AUD/USD يهبط إلى 0.8680 وسط خطاب ستيفنز

اخترق زوج دولار استرالي/أمريكي AUD/USD أدنى 0.8695 وهبط سريعًا إلى 0.8680 حيث وصل لأدنى سعر له منذ الجمعة الماضية. انتعش الزوج بعد ذلك وتمكن من الارتفاع فوق 0.8700 مرة أخرى. حاليًا يتم تداوله عند 0.8705 أدنى بقليل عن سعر الإغلاق للأمس. تراجع يوم الاثنين مرتدًا من أعلى مستوياته لأسبوعين. خلال الجلسة الآسيوية الماضية بقي مستقرًا على الرغم من صدور محضر اجتماع البنك الاحتياطي الاسترالي. انخفاض زوج دولار استرالي/أمريكي AUD/USD أثناء خطاب ستيفنز خلال الساعات الأخيرة انخفض الاسترالي في جميع المجالات حيث أكد ستيفنز محافظ البنك الاحتياط الاسترالي على أن المستثمرين في أسواق العملات يقللون من مخاطر هبوط الدولار الاسترالي وأشار إلى أن من المرجح استمرار الهبوط.

|

|

18-11-2014, 04:42 PM

|

المشاركة رقم: 4 | |||||||||||||||||||||||||||||||||||||||||||||

|

كاتب الموضوع :

م.جمانه

المنتدى :

منتدى الاخبار و التحليل الاساسى

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||

|

#4

18-11-2014, 04:42 PM

|

|||||||||||||||||||||

|

|||||||||||||||||||||

|

|||||||||||||||||||||

|

18-11-2014, 04:45 PM

|

المشاركة رقم: 5 | ||||||||||||||||||||||||

|

كاتب الموضوع :

م.جمانه

المنتدى :

منتدى الاخبار و التحليل الاساسى

|

||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||

|

14-01-2015, 07:27 PM

|

المشاركة رقم: 6 | ||||||||||||||||||||||

|

كاتب الموضوع :

م.جمانه

المنتدى :

منتدى الاخبار و التحليل الاساسى

بانتظار الجديد القادم |

||||||||||||||||||||||

|

|

|

||||||||||||||||||||||

|

| مواقع النشر (المفضلة) |

| الكلمات الدلالية (Tags) |

| -البنك, ٢٠١٤, نوفمبر, محضر, الأسترالي, الاحتياطى, اجتماع, خطاب, ستيفنز |

|

|